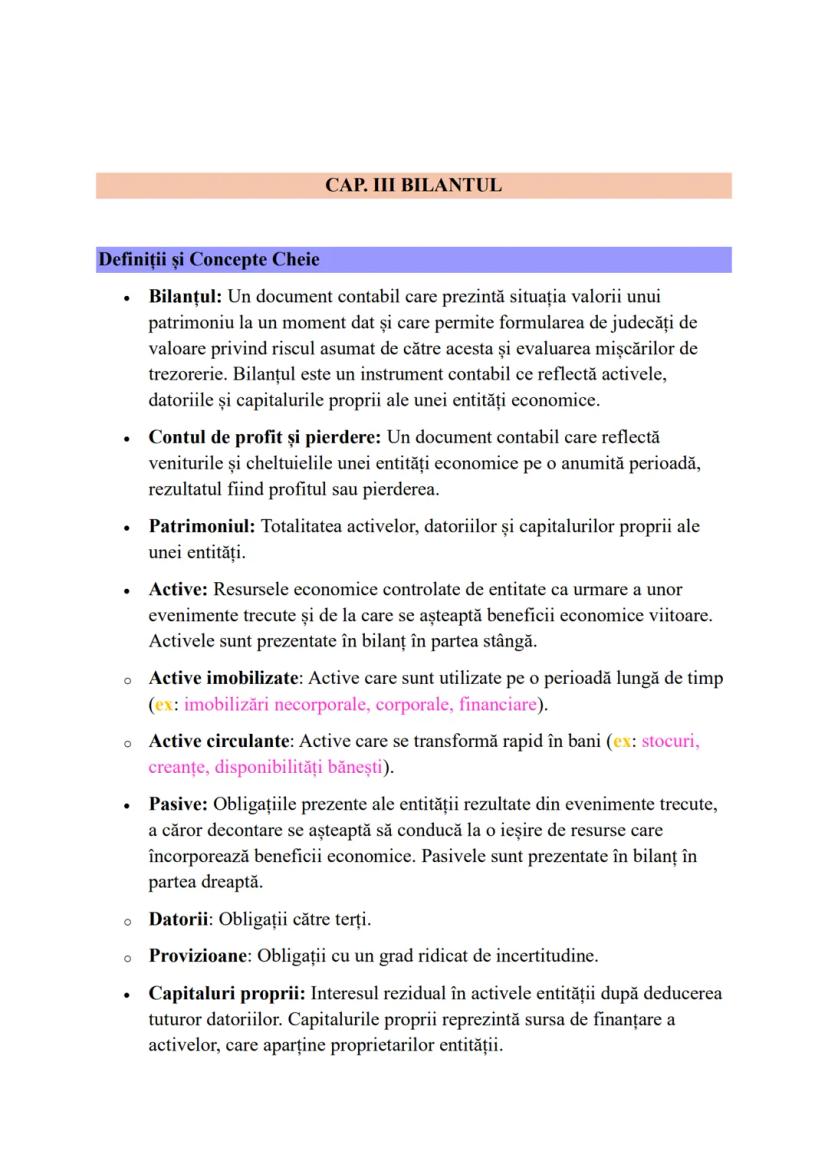

Contabilitatea este o disciplină esențială care furnizează informații financiare utilizatorilor...

Bazele Contabilității pentru Examen - FEAA

Maria Onea@mariaonea

1 / 44

1

of 44

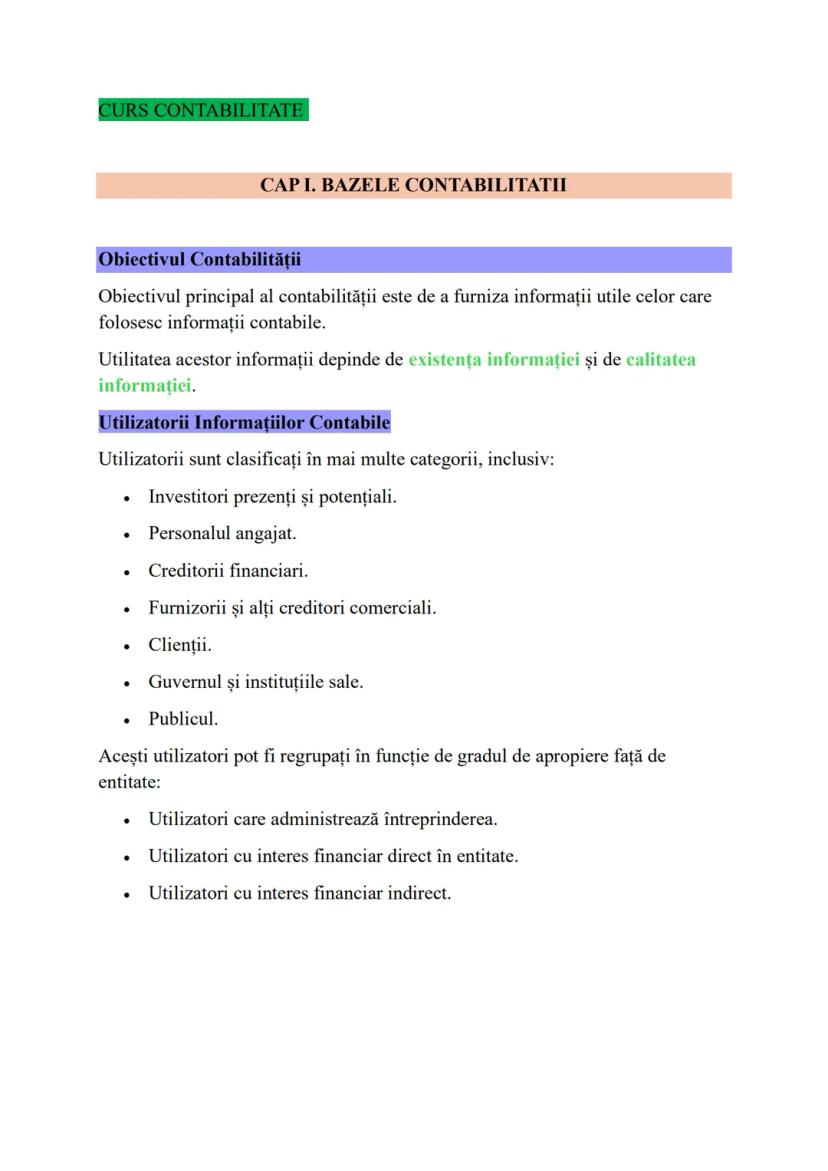

Bazele Contabilității și Utilizatorii Informațiilor

Obiectivul principal al contabilității este furnizarea de informații utile celor care folosesc datele contabile. Calitatea acestor informații determină direct utilitatea lor în procesul decizional.

Utilizatorii informațiilor contabile sunt diverși, de la investitori și angajați până la creditori și instituții guvernamentale. Aceștia pot fi grupați în funcție de gradul de apropiere față de entitate: cei care administrează întreprinderea, cei cu interes financiar direct și cei cu interes financiar indirect.

Fiecare categorie de utilizatori are nevoie de informații specifice pentru a lua decizii adecvate. De exemplu, investitorii vor să evalueze riscurile și rentabilitatea investițiilor, în timp ce creditorii sunt interesați de capacitatea de rambursare a datoriilor.

Reține! Identificarea corectă a utilizatorilor și a nevoilor lor informaționale este primul pas în elaborarea unor rapoarte contabile relevante și utile.

2

of 44

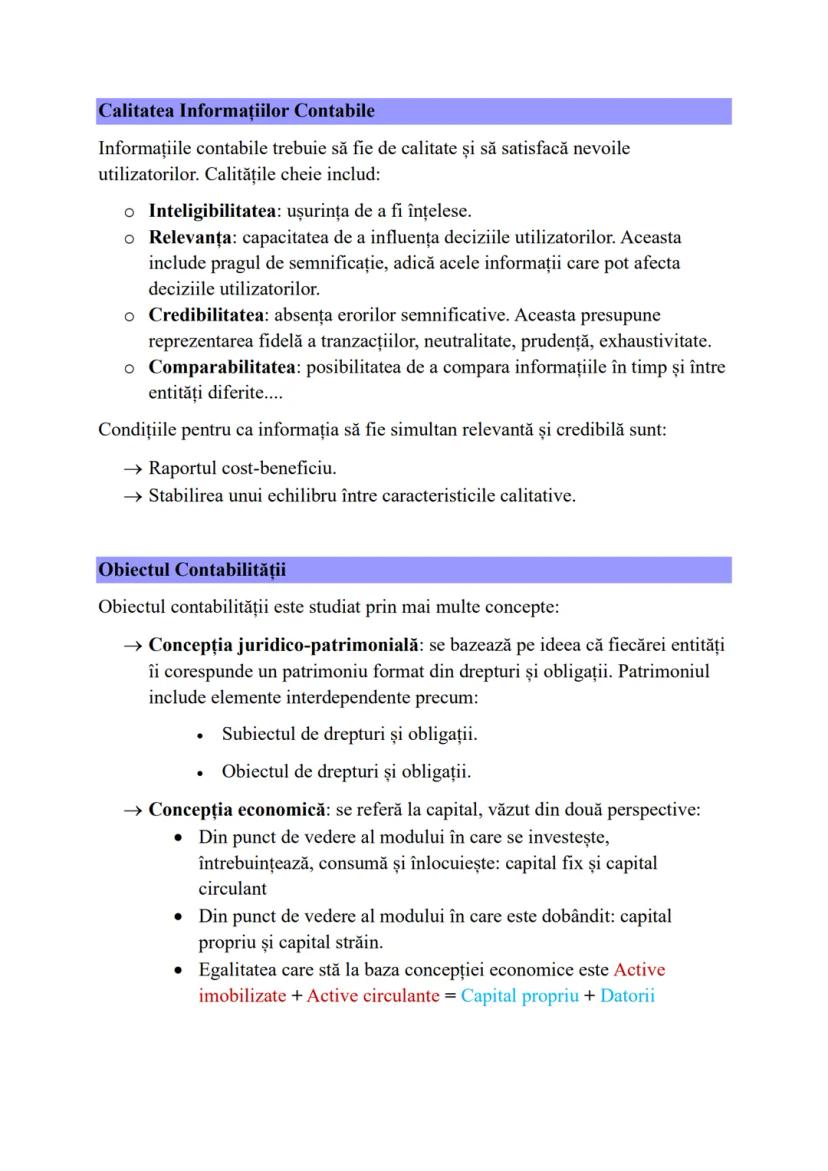

Calitatea Informațiilor și Obiectul Contabilității

Informațiile contabile trebuie să îndeplinească anumite caracteristici calitative pentru a fi utile: inteligibilitatea (să fie ușor de înțeles), relevanța (să influențeze deciziile utilizatorilor), credibilitatea (absența erorilor semnificative) și comparabilitatea (posibilitatea de a compara informații în timp și între entități).

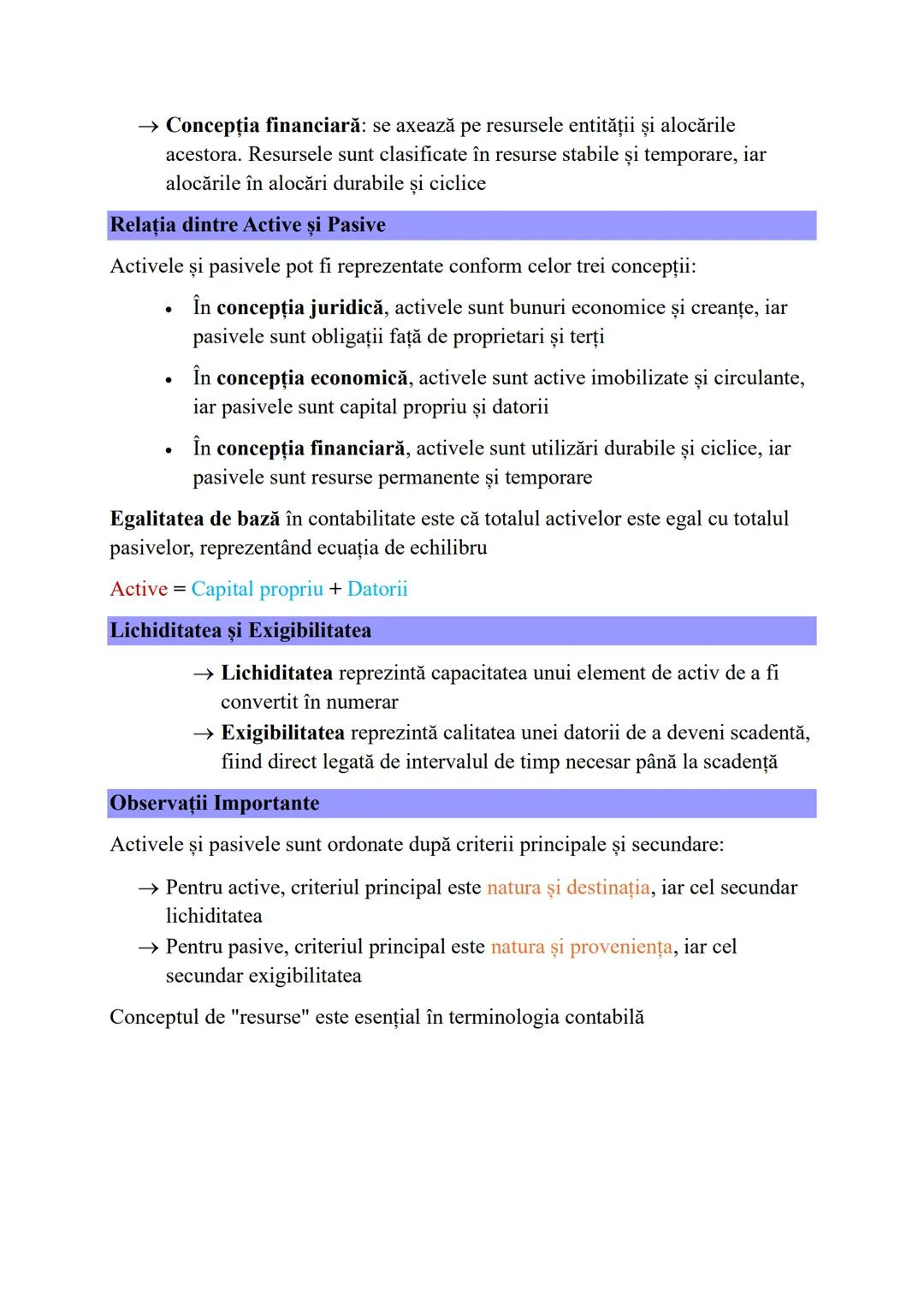

Obiectul contabilității poate fi analizat prin trei concepții principale. Concepția juridico-patrimonială se bazează pe ideea că fiecărei entități îi corespunde un patrimoniu format din drepturi și obligații. Concepția economică se referă la capital, văzut ca active imobilizate și circulante pe de o parte, și capital propriu și datorii pe de altă parte. Concepția financiară se concentrează pe resursele entității și alocările acestora.

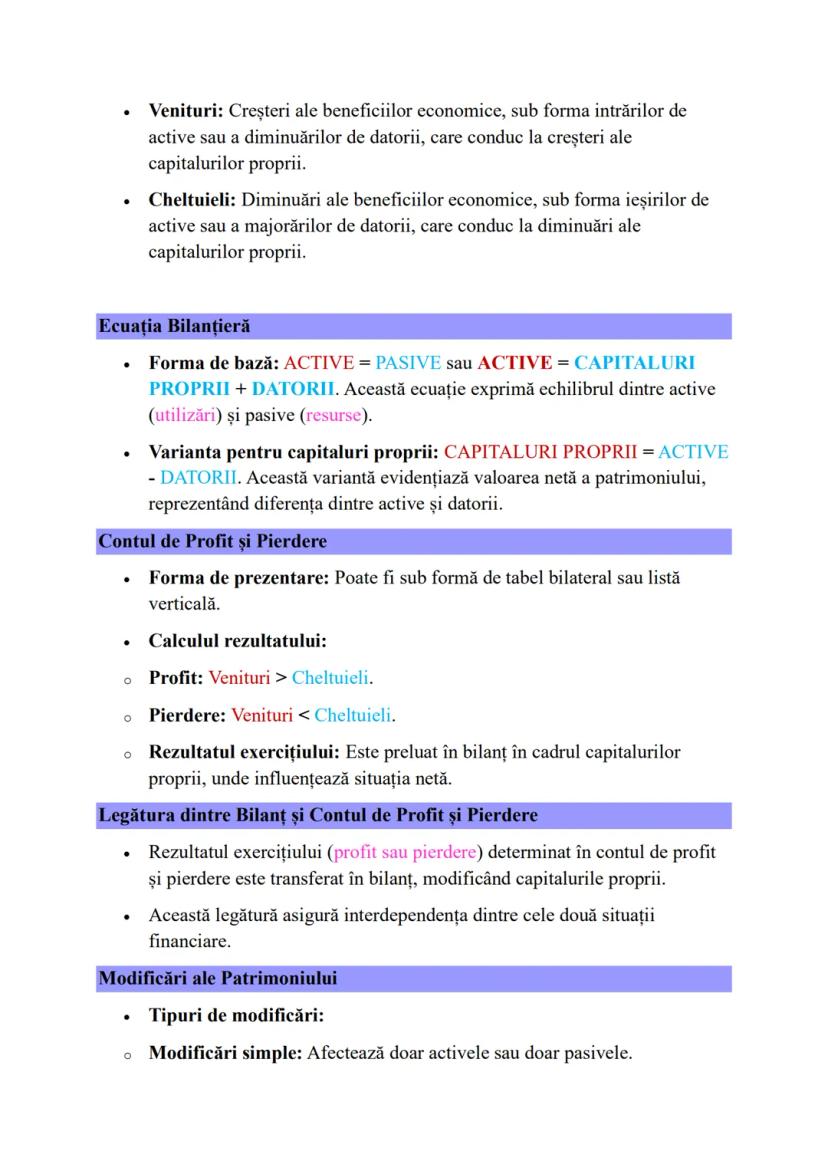

Ecuația fundamentală care stă la baza contabilității este: Active = Capital propriu + Datorii, care reprezintă echilibrul dintre resursele economice ale entității și sursele lor de finanțare.

Important! În analiza informațiilor contabile, trebuie să existe mereu un echilibru între diferitele caracteristici calitative pentru a asigura utilitatea maximă a datelor.

3

of 44

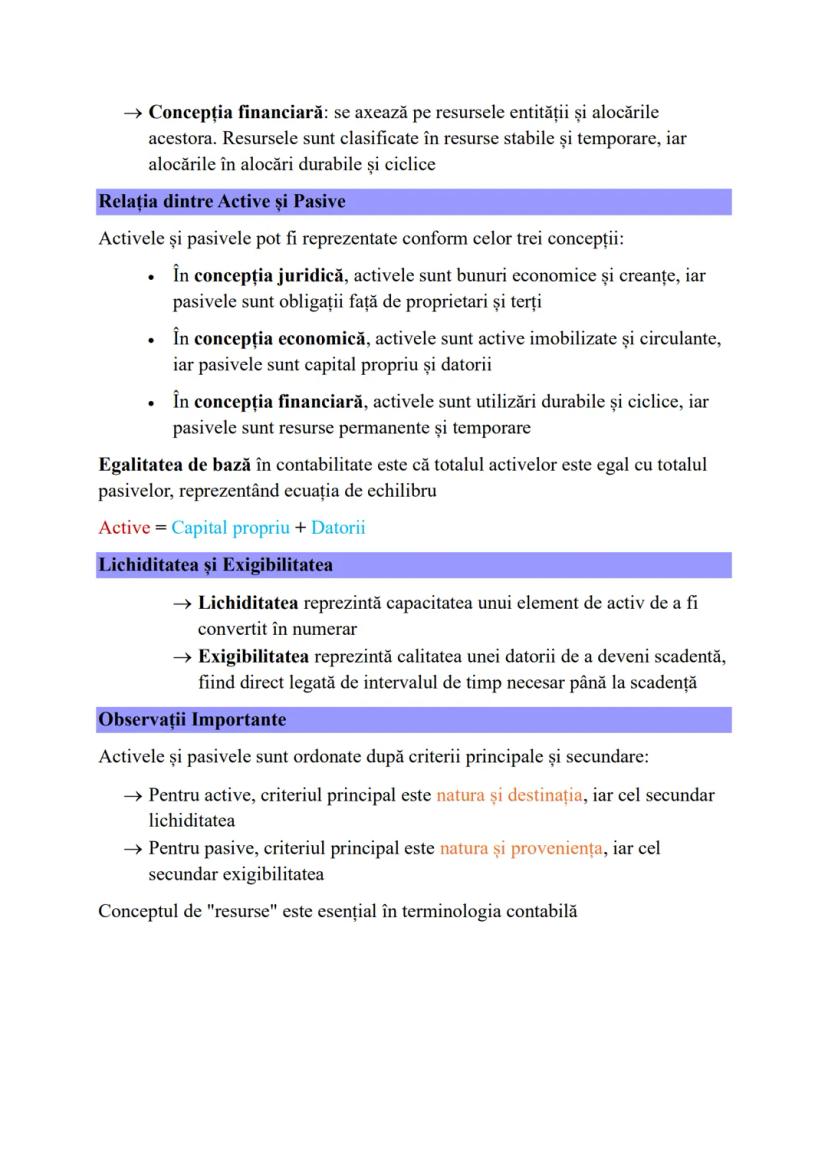

Lichiditatea, Exigibilitatea și Relația Active-Pasive

Lichiditatea reprezintă capacitatea unui element de activ de a fi convertit în numerar, fiind un aspect crucial în evaluarea flexibilității financiare a unei entități. Cu cât un activ este mai lichid, cu atât poate fi transformat mai rapid în bani.

În paralel, exigibilitatea reprezintă calitatea unei datorii de a deveni scadentă. Aceasta este direct legată de intervalul de timp până la momentul când obligația trebuie achitată. Gestionarea corectă a exigibilității datoriilor este esențială pentru menținerea solvabilității.

Activele și pasivele sunt ordonate în funcție de criterii principale și secundare. Pentru active, criteriul principal este natura și destinația, iar cel secundar lichiditatea. Pentru pasive, criteriul principal este natura și proveniența, iar cel secundar exigibilitatea.

Sfat practic: Pentru o analiză financiară eficientă, compară întotdeauna lichiditatea activelor cu exigibilitatea datoriilor pentru a evalua capacitatea entității de a-și onora obligațiile la scadență!

4

of 44

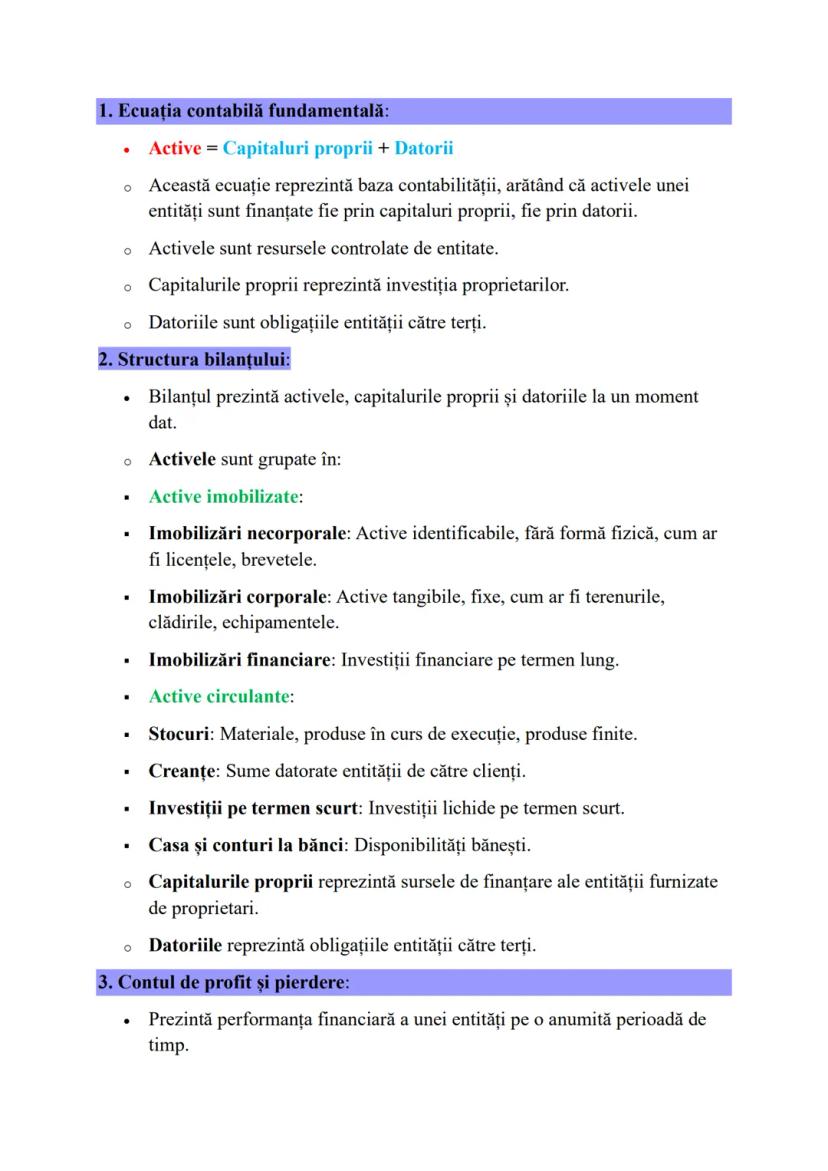

Ecuația Fundamentală și Structura Bilanțului

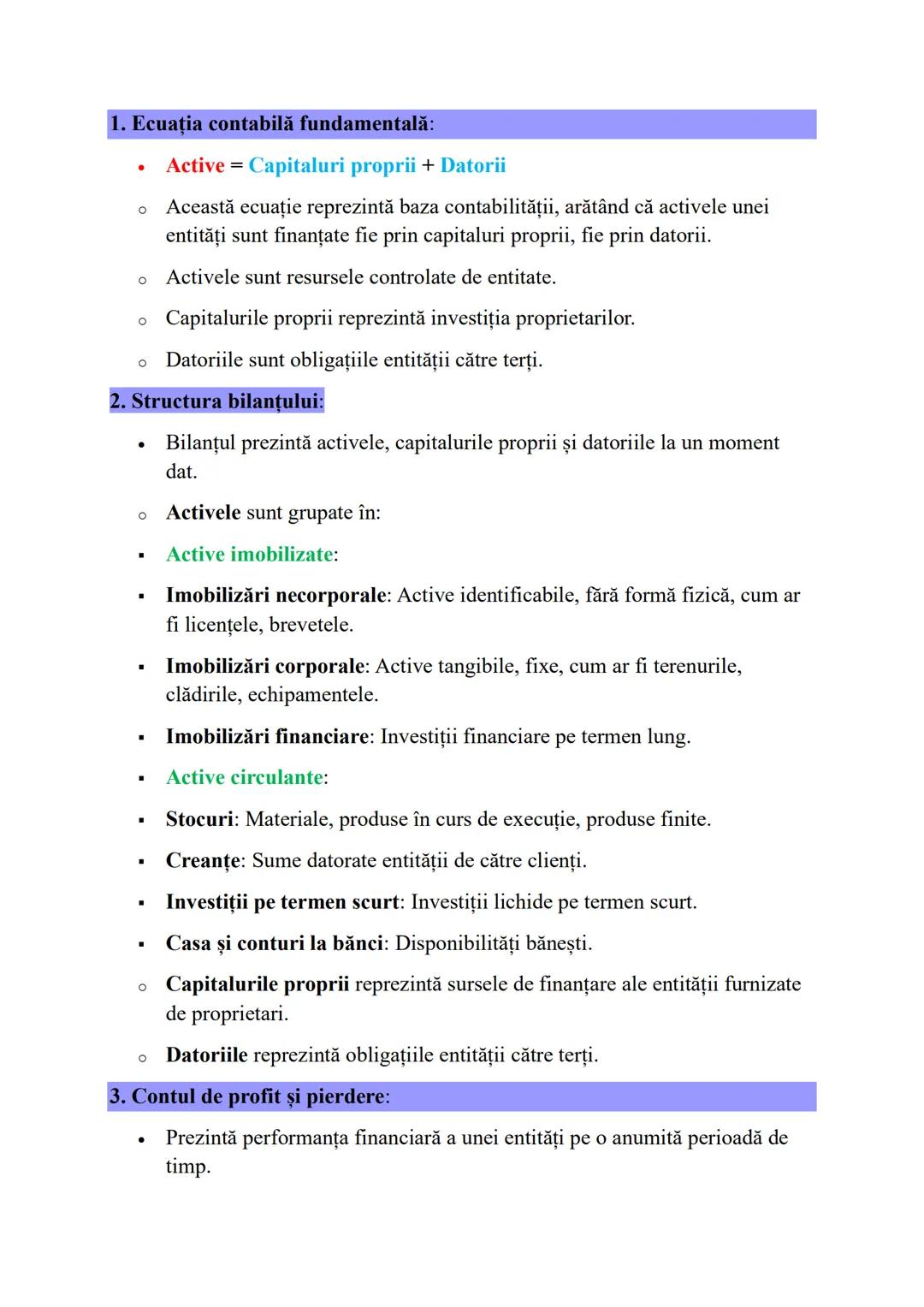

Ecuația contabilă fundamentală (Active = Capitaluri proprii + Datorii) reprezintă baza întregului sistem contabil. Această ecuație arată că tot ce deține o entitate (activele) provine fie de la proprietari (capitaluri proprii), fie de la creditori (datorii).

Bilanțul, principalul document de raportare financiară, prezintă situația patrimonială la un moment dat. Acesta este structurat în două părți principale: active și pasive (capitaluri proprii și datorii).

Activele sunt grupate în active imobilizate (necorporale, corporale și financiare) și active circulante (stocuri, creanțe, investiții pe termen scurt, disponibilități bănești). Ele reprezintă resursele controlate de entitate, de la care se așteaptă beneficii economice viitoare.

Capitalurile proprii reprezintă sursele de finanțare furnizate de proprietari, în timp ce datoriile sunt obligațiile entității față de terți. Împreună, acestea arată cum sunt finanțate activele entității.

Verifică înțelegerea: Dacă o companie are active de 500.000 lei și datorii de 300.000 lei, atunci capitalurile proprii trebuie să fie 200.000 lei pentru a menține echilibrul bilanțier!

5

of 44

Criterii de Recunoaștere și Clasificarea Activelor

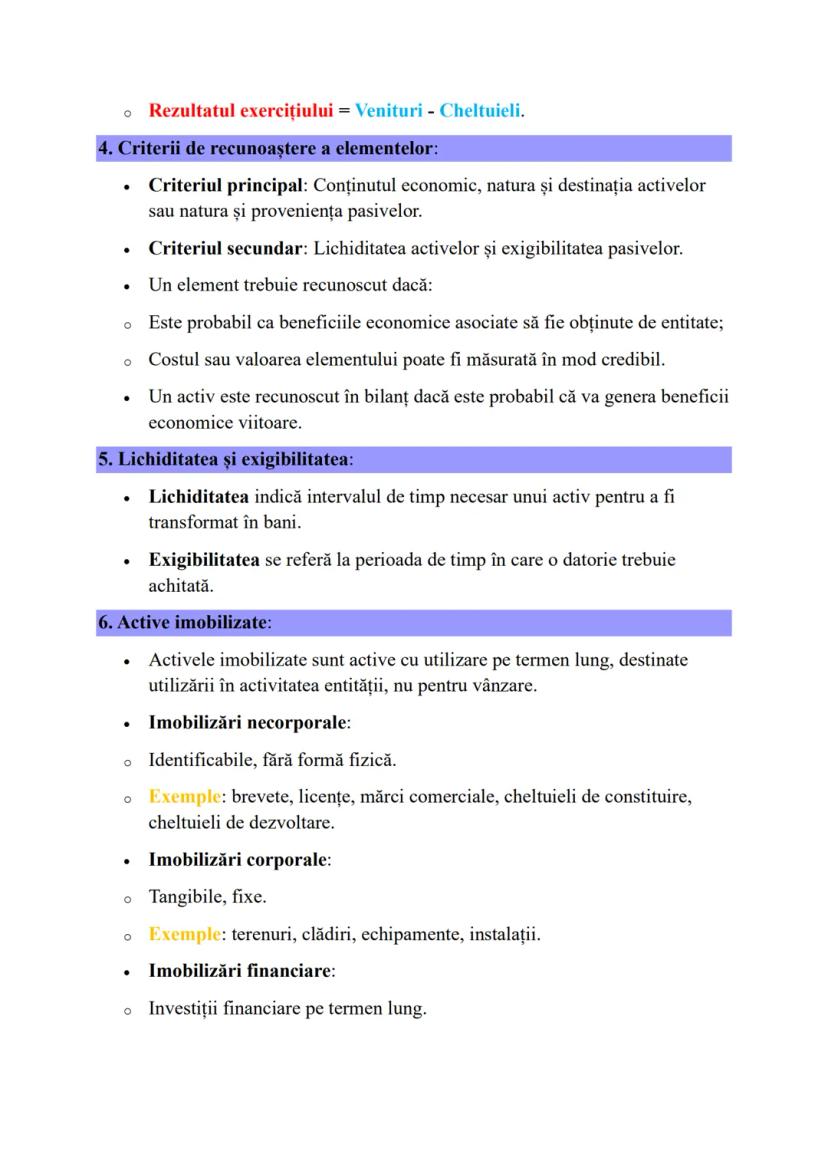

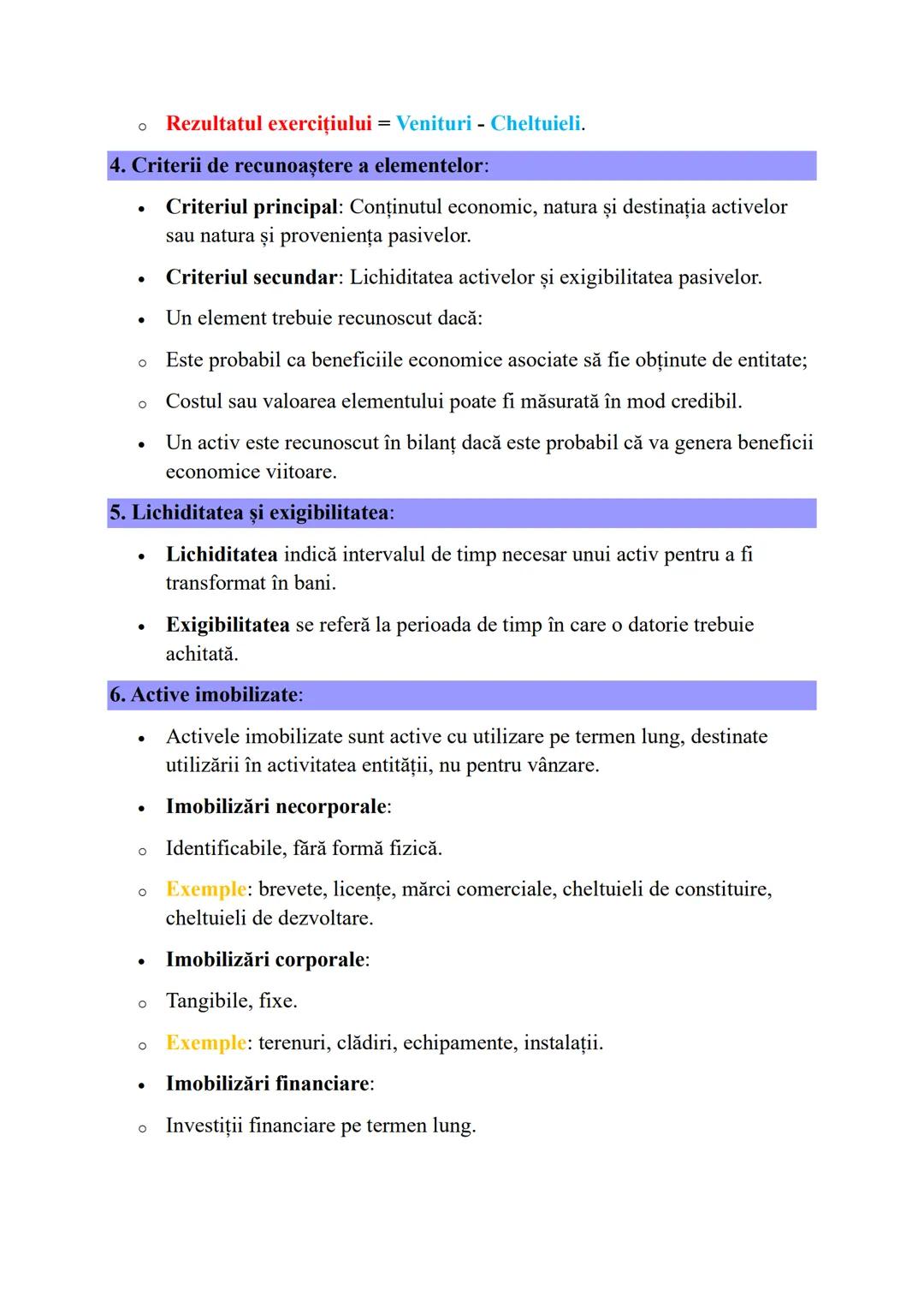

Rezultatul exercițiului se calculează prin formula: Venituri - Cheltuieli, reprezentând performanța financiară într-o anumită perioadă.

Pentru a fi recunoscut în situațiile financiare, un element trebuie să îndeplinească două criterii esențiale: să fie probabil că beneficiile economice asociate vor fi obținute de entitate și costul sau valoarea elementului să poată fi măsurată credibil.

Lichiditatea și exigibilitatea sunt concepte fundamentale în clasificarea elementelor bilanțiere. Lichiditatea indică intervalul necesar transformării unui activ în bani, iar exigibilitatea se referă la perioada în care o datorie trebuie achitată.

Activele imobilizate sunt destinate utilizării pe termen lung în activitatea entității și se clasifică în trei categorii principale:

- Imobilizări necorporale: elemente identificabile, fără formă fizică (brevete, licențe, mărci)

- Imobilizări corporale: active tangibile (terenuri, clădiri, echipamente)

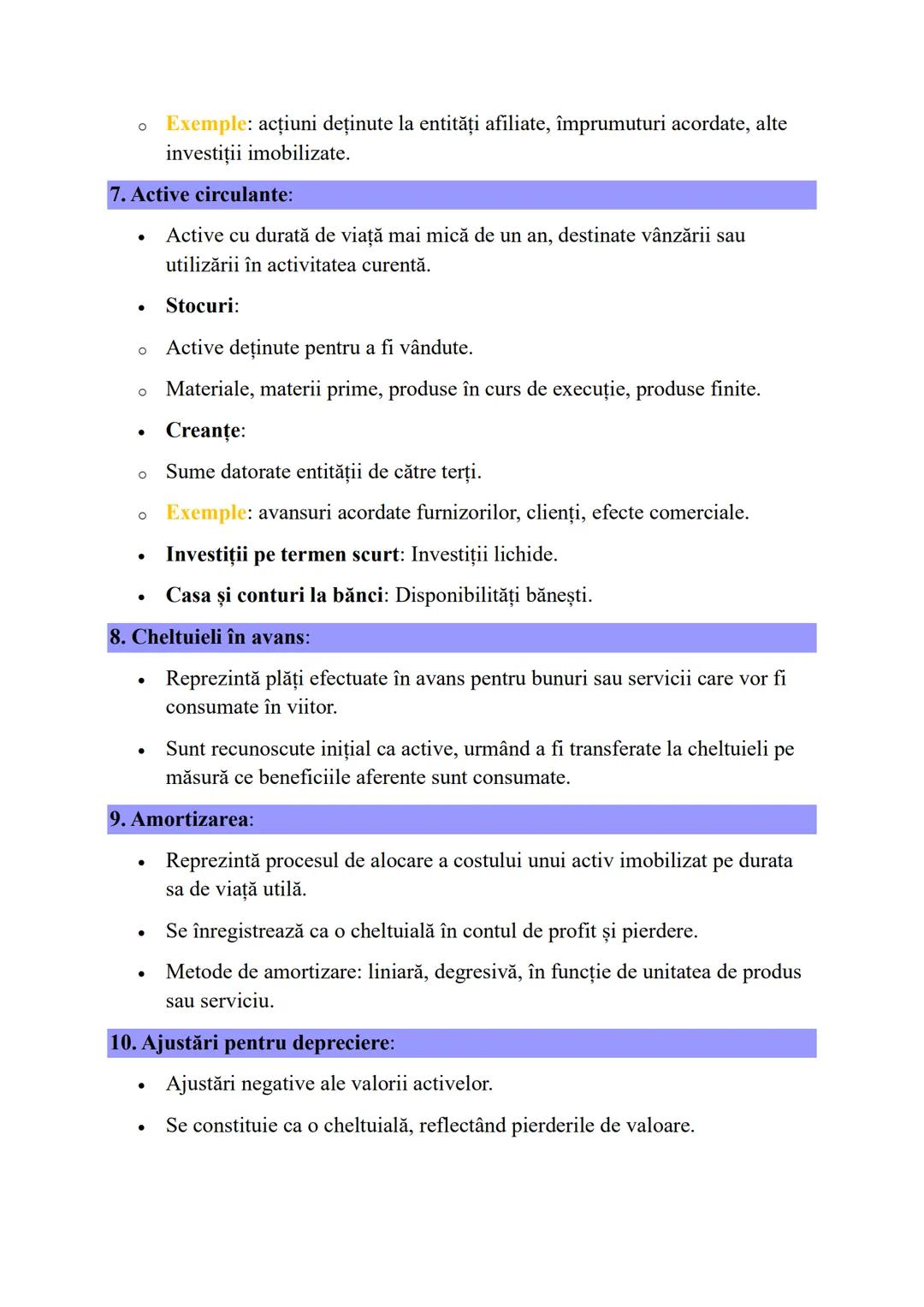

- Imobilizări financiare: investiții financiare pe termen lung

Conexiune practică: Când evaluezi o companie, acordă atenție structurii activelor imobilizate - ele reflectă strategia pe termen lung și capacitatea de generare a veniturilor!

6

of 44

Active Circulante și Concepte Contabile Importante

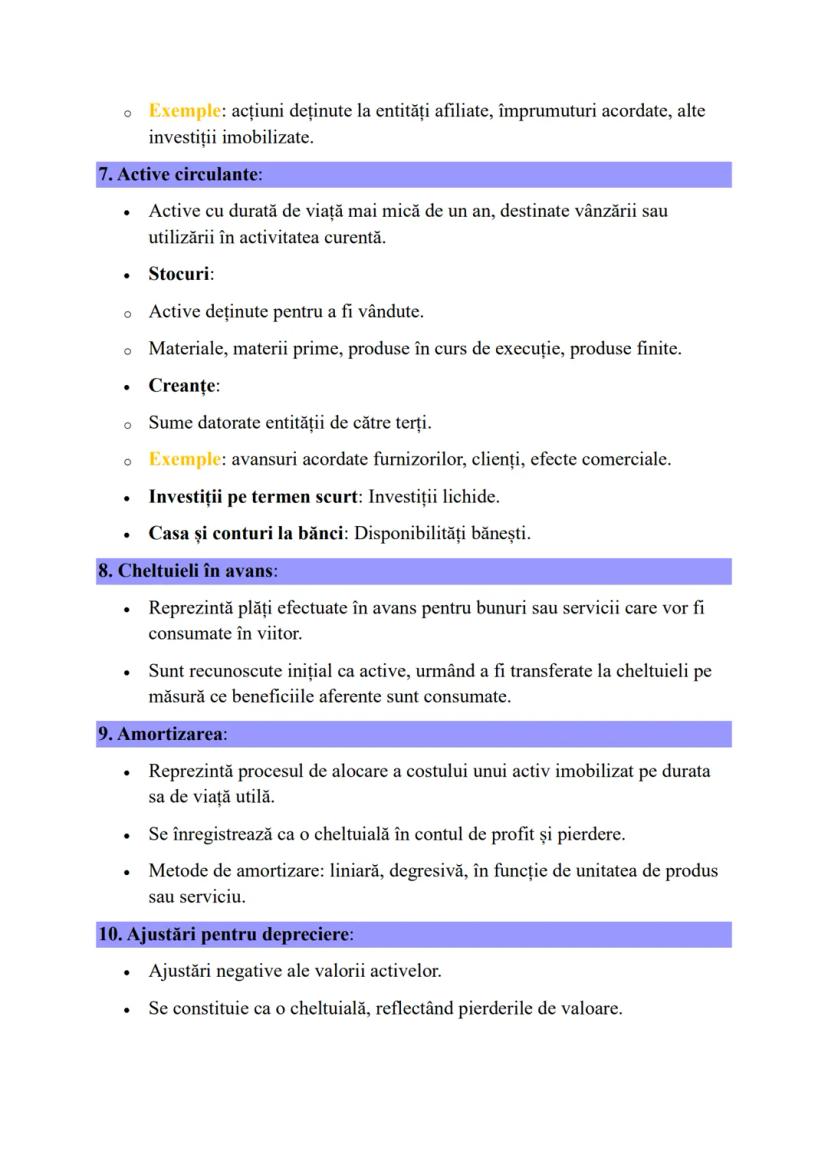

Activele circulante au o durată de viață mai mică de un an și sunt destinate vânzării sau utilizării în activitatea curentă. Acestea includ:

- Stocurile: materiale, produse în curs, produse finite destinate vânzării

- Creanțele: sume datorate entității de către terți (clienți, avansuri acordate)

- Investițiile pe termen scurt: plasamente financiare lichide

- Casa și conturile la bănci: disponibilitățile bănești

Cheltuielile în avans reprezintă plăți efectuate pentru bunuri sau servicii care vor fi consumate în viitor. Inițial sunt înregistrate ca active, apoi transferate la cheltuieli pe măsură ce beneficiile sunt consumate.

Amortizarea este procesul de alocare sistematică a costului unui activ imobilizat pe durata sa de viață utilă. Aceasta poate fi calculată prin mai multe metode: liniară, degresivă sau în funcție de unitatea de produs sau serviciu.

Ajustările pentru depreciere reflectă pierderile de valoare ale activelor și se constituie ca o cheltuială. Ele sunt esențiale pentru prezentarea unei imagini fidele a valorii reale a activelor.

Sfat aplicat: În analiza situațiilor financiare, evaluează întotdeauna starea și valoarea activelor circulante - ele reflectă lichiditatea pe termen scurt a companiei!

7

of 44

Pasive și Capitaluri Proprii

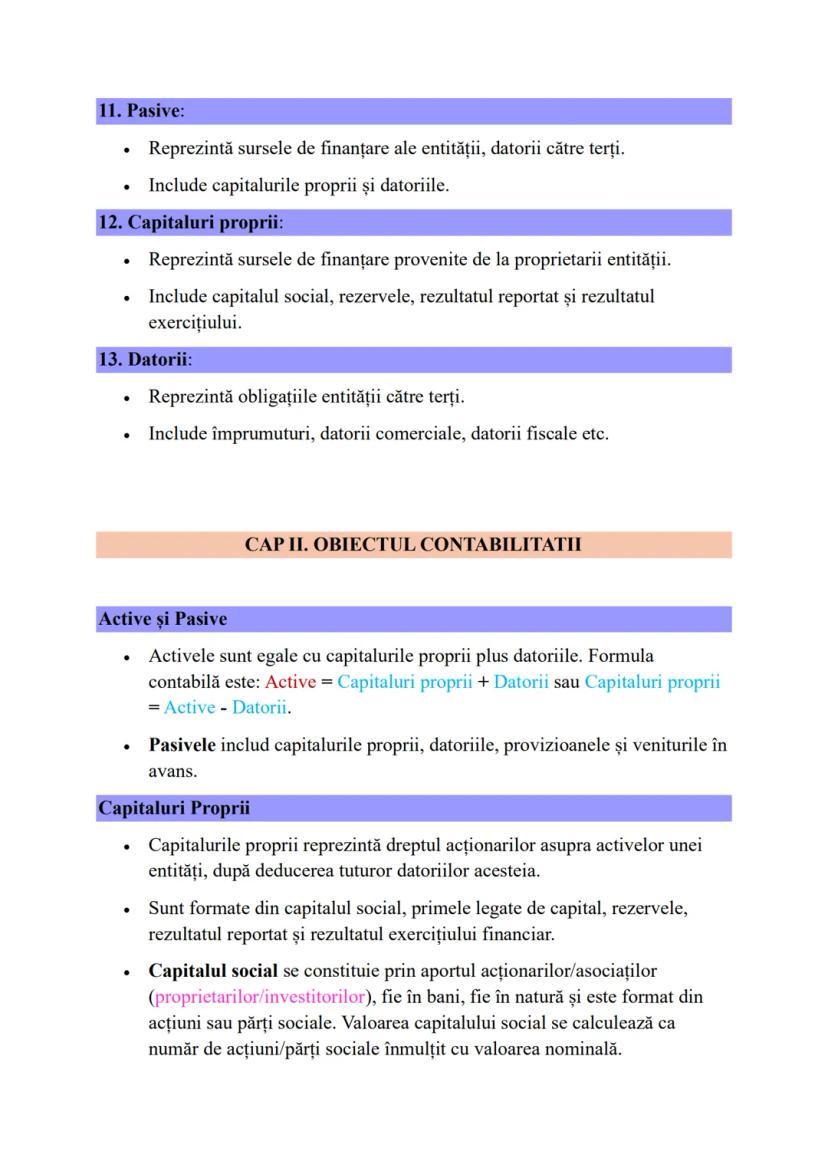

Pasivele reprezintă sursele de finanțare ale entității și includ capitalurile proprii (finanțare internă) și datoriile (finanțare externă). Ele arată proveniența resurselor utilizate pentru achiziționarea activelor.

Capitalurile proprii reprezintă drepturile proprietarilor asupra activelor entității după deducerea tuturor datoriilor. Formula de calcul este: Capitaluri proprii = Active - Datorii. Principalele componente ale capitalurilor proprii sunt:

Capitalul social se constituie prin aportul acționarilor/asociaților, fie în numerar, fie în natură. Acesta se calculează înmulțind numărul de acțiuni/părți sociale cu valoarea lor nominală și reprezintă baza patrimonială a entității.

Primele legate de capital apar în contextul majorării capitalului social și reprezintă diferența dintre valoarea de emisiune și valoarea nominală a noilor acțiuni. Rezervele sunt constituite din profitul entității și pot fi legale, statutare sau alte tipuri de rezerve.

Rezultatul reportat (profit nerepartizat sau pierdere neacoperită) și rezultatul exercițiului (diferența dintre venituri și cheltuieli) completează structura capitalurilor proprii.

De reținut: Capitalurile proprii reflectă valoarea netă a unei companii și sunt un indicator important al sănătății financiare pe termen lung!

8

of 44

Datorii, Provizioane și Alte Elemente de Pasiv

Datoriile reprezintă obligațiile actuale ale entității de a transfera resurse economice către terți în viitor. Ele se clasifică în:

- Datorii pe termen scurt: se decontează în cursul normal al ciclului de exploatare sau în maxim 12 luni

- Datorii pe termen lung: au scadență mai mare de un an

Din punct de vedere al naturii lor, datoriile pot fi financiare (împrumuturi), comerciale (față de furnizori), fiscale (taxe și impozite), salariale (față de personal) sau față de acționari/asociați.

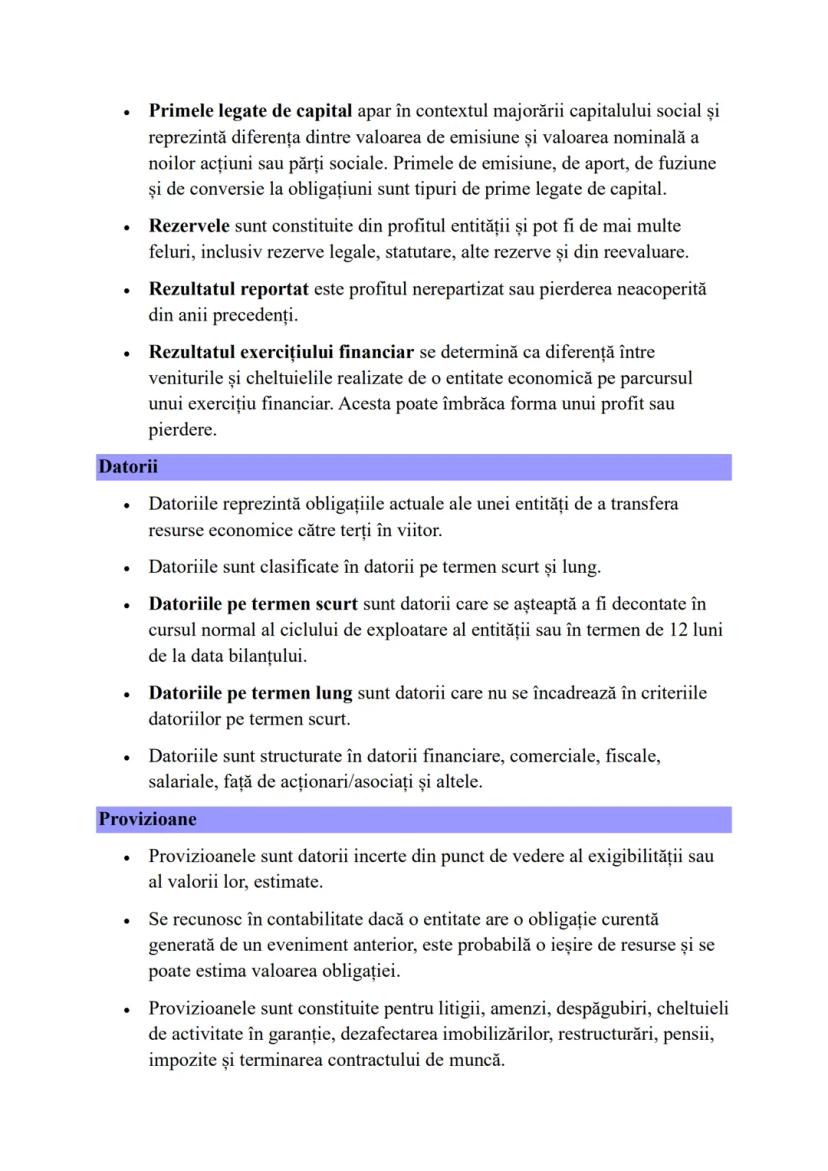

Primele legate de capital sunt generate în contextul majorării capitalului social și reprezintă diferența dintre valoarea de emisiune și cea nominală a noilor acțiuni. Ele includ prime de emisiune, de aport, de fuziune și de conversie a obligațiunilor.

Provizioanele sunt datorii incerte din punct de vedere al exigibilității sau valorii. Se recunosc în contabilitate când entitatea are o obligație curentă generată de un eveniment anterior, este probabilă o ieșire de resurse și se poate estima valoarea obligației. Ele pot fi constituite pentru litigii, garanții, restructurări sau alte obligații viitoare.

Aplicație practică: Analizează întotdeauna structura datoriilor unei companii pentru a evalua riscul financiar - un nivel ridicat de datorii pe termen scurt poate indica probleme de lichiditate!

9

of 44

Venituri, Cheltuieli și Rezultatul Exercițiului

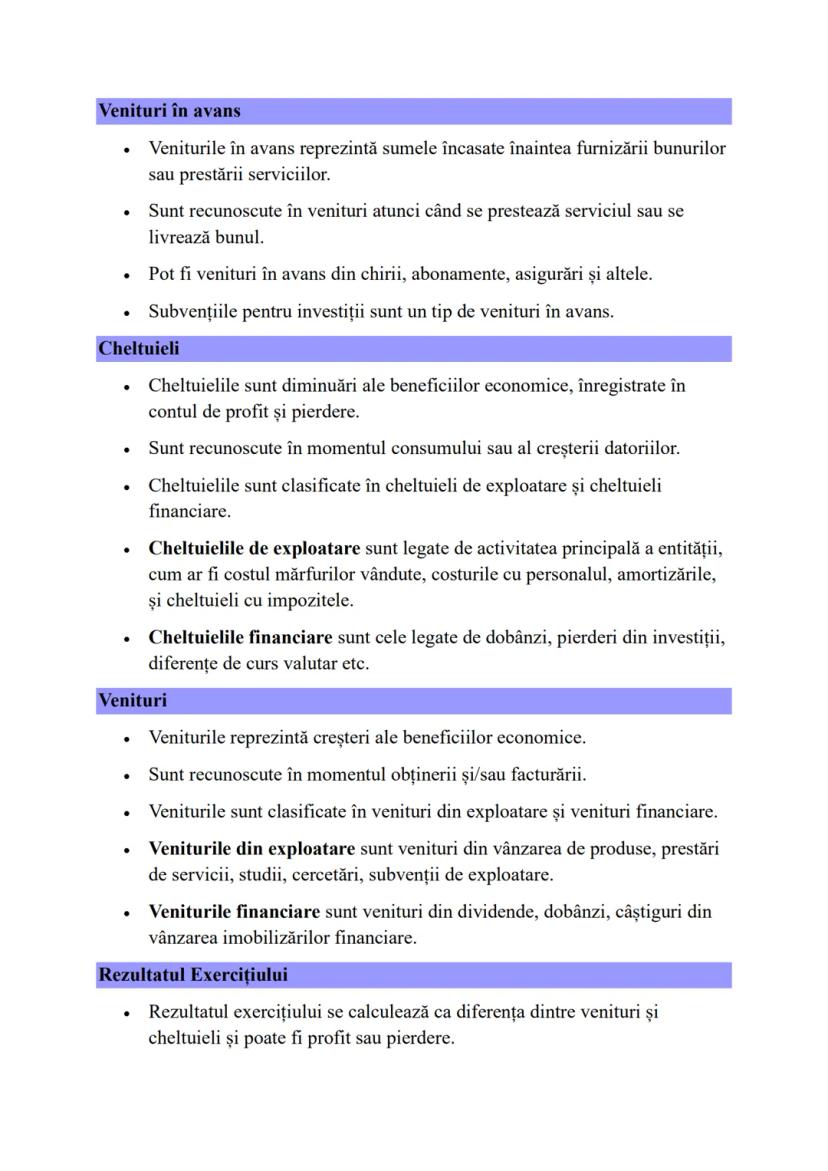

Veniturile în avans reprezintă sume încasate înainte de furnizarea bunurilor sau prestarea serviciilor. Acestea sunt recunoscute ca venituri efective doar atunci când se realizează livrarea sau prestarea. Exemple tipice includ chirii, abonamente și asigurări încasate în avans.

Cheltuielile reprezintă diminuări ale beneficiilor economice și sunt înregistrate în contul de profit și pierdere. Ele se recunosc în momentul consumului sau al creșterii datoriilor și se clasifică în:

- Cheltuieli de exploatare: legate de activitatea principală (costul mărfurilor, cheltuieli cu personalul, amortizări)

- Cheltuieli financiare: dobânzi, pierderi din investiții, diferențe de curs valutar

Veniturile reprezintă creșteri ale beneficiilor economice și se recunosc în momentul obținerii sau facturării. Ele se clasifică în:

- Venituri din exploatare: din vânzarea produselor, prestări servicii, subvenții

- Venituri financiare: dividende, dobânzi, câștiguri din vânzarea imobilizărilor financiare

Rezultatul exercițiului se calculează ca diferența dintre venituri și cheltuieli și poate fi profit sau pierdere. Acesta reprezintă o componentă importantă a capitalurilor proprii.

Strategie de învățare: Analizează relația dintre venituri, cheltuieli și rezultat pentru a înțelege cum deciziile operaționale și financiare influențează performanța unei companii!

10

of 44

Documente de Sinteză și Relația Dintre Ele

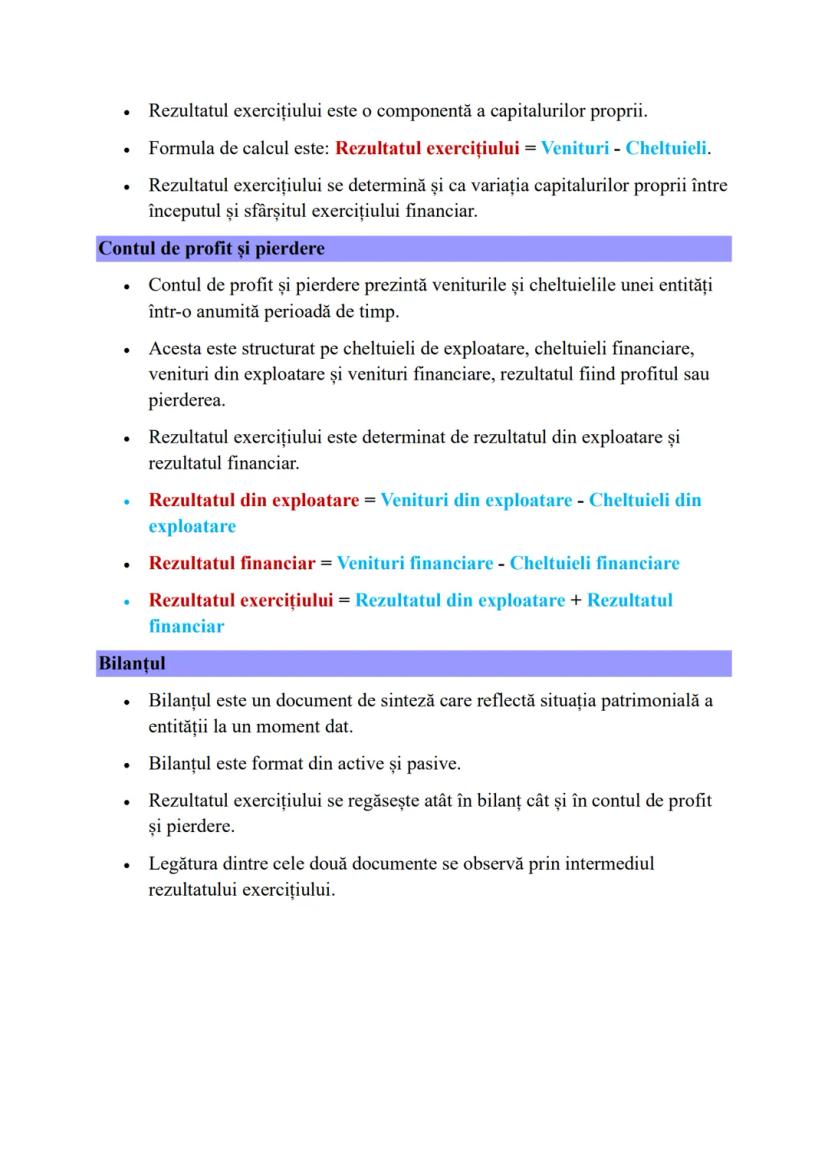

Rezultatul exercițiului este o componentă esențială a capitalurilor proprii și se calculează prin formula: Venituri - Cheltuieli. Acesta poate fi profit (când veniturile depășesc cheltuielile) sau pierdere (în situația inversă).

Contul de profit și pierdere este documentul care prezintă veniturile și cheltuielile unei entități într-o anumită perioadă. Structura sa include:

- Cheltuieli și venituri din exploatare → Rezultat din exploatare

- Cheltuieli și venituri financiare → Rezultat financiar

- Rezultatul din exploatare + Rezultatul financiar = Rezultatul exercițiului

Bilanțul este documentul de sinteză care reflectă situația patrimonială la un moment dat, fiind format din active (resurse economice) și pasive (surse de finanțare). Acesta prezintă echilibrul fundamental: Active = Capitaluri proprii + Datorii.

Există o legătură strânsă între bilanț și contul de profit și pierdere prin intermediul rezultatului exercițiului, care se regăsește în ambele documente. Rezultatul pozitiv (profit) mărește capitalurile proprii, iar cel negativ (pierdere) le diminuează.

Viziune de ansamblu: Bilanțul arată "ce avem și de unde provine" la un moment dat, în timp ce contul de profit și pierdere explică "cum am obținut rezultatul" într-o perioadă. Împreună, ele oferă o imagine completă a poziției și performanței financiare!

11

of 44

12

of 44

13

of 44

14

of 44

15

of 44

16

of 44

17

of 44

18

of 44

19

of 44

20

of 44

21

of 44

22

of 44

23

of 44

24

of 44

25

of 44

26

of 44

27

of 44

28

of 44

29

of 44

30

of 44

31

of 44

32

of 44

33

of 44

34

of 44

35

of 44

36

of 44

37

of 44

38

of 44

39

of 44

40

of 44

41

of 44

42

of 44

43

of 44

44

of 44

Credeam că nu vei întreba niciodată...

Companionul nostru AI este creat special pentru nevoile studenților. Bazându-ne pe milioanele de materiale de pe platformă, putem oferi răspunsuri exacte și relevante pentru studenți. Dar nu este vorba doar despre răspunsuri, companionul este mai ales despre ghidarea studenților prin provocările zilnice de învățare, cu planuri de studiu personalizate, chestionare sau conținuturi în chat și personalizare 100% bazată pe abilitățile și evoluțiile studenților.

Aplicația este disponibilă în Google Play Store și Apple App Store.

Da! Bucură-te de access la materiale de studiu, conectează-te cu alți elevi, și primește ajutor instant - toate acestea la un click distanță. În plus, câștigă puncte ca să deblochezi mai multe funcționalități!

Cel mai popular conținut la Alte

9Test bac geografie

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

115172

Test geografie bac

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

113062

Eseuri pedagogie titularizare

Eseuri ce iti pot pica la titularizare la sectiunea de pedagogie

Univ.45320

Geografia României

Geografia României

94162

Evaluare NAȚIONALĂ

Verifică-ți cunoștințele pentru Evaluarea Națională! Acest quiz te testează la diverse subiecte din programa școlară.

83080

Test geografie bac

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

Univ.800

CARPAȚII-geografie BAC

Lecția despre Munții Carpați pentru Bacalaureat

Univ.2902

Elemente de activ contabilitate

Listă elemente activ contabilitate

102583

Declinările limbii latine💜

Toate declinarile 1~5.

101030

Cel mai popular conținut

9Eseuri Limba si literatura română

Eseurile sunt structurate dupa barem. Aceste eseuri sunt pentru profilul real, bune si pentru uman dar lipsesc relatiile dintre personaje si caracrerizarile.

Univ.7,674152

Toate eseurile pentru bac

Contin eseul propriu zis si schematizarea acestuia

Univ.5,193105

Notițe-Bio 11-12

Biologie. Anatomie, fiziologie și genetică

114,53680

Eseu”Luceafărul” de Mihai Eminescu complet

eseu

116,46396

Portofoliu Limba Romana Teorie Gimnaziu

Toata teoria limba română

66,271107

Exercitii biologie

Bac biologie

116,206149

Logică de 10

10 în bac la logică

111,26824

Eseu- Leoaica tanara, iubirea

Eseu pt bac

113,39646

Rezumat ultima noapte de dragoste, întâia de război

Rezumat pe capitole

112,90534

Recenzii de la utilizatorii noștri. Ei iubesc să folosească Knowunity — și tu o vei face.

4.6/5App Store

4.7/5Google Play

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan Sutilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klichutilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Annautilizator iOS

Bazele Contabilității pentru Examen - FEAA

Maria Onea@mariaonea

Contabilitatea este o disciplină esențială care furnizează informații financiare utilizatorilor interni și externi ai unei organizații. Ea reprezintă un sistem de colectare, înregistrare și raportare a datelor economice, având ca scop principal oferirea unei imagini fidele a poziției și performanței...

1

of 44

Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Bazele Contabilității și Utilizatorii Informațiilor

Obiectivul principal al contabilității este furnizarea de informații utile celor care folosesc datele contabile. Calitatea acestor informații determină direct utilitatea lor în procesul decizional.

Utilizatorii informațiilor contabile sunt diverși, de la investitori și angajați până la creditori și instituții guvernamentale. Aceștia pot fi grupați în funcție de gradul de apropiere față de entitate: cei care administrează întreprinderea, cei cu interes financiar direct și cei cu interes financiar indirect.

Fiecare categorie de utilizatori are nevoie de informații specifice pentru a lua decizii adecvate. De exemplu, investitorii vor să evalueze riscurile și rentabilitatea investițiilor, în timp ce creditorii sunt interesați de capacitatea de rambursare a datoriilor.

Reține! Identificarea corectă a utilizatorilor și a nevoilor lor informaționale este primul pas în elaborarea unor rapoarte contabile relevante și utile.

2

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Calitatea Informațiilor și Obiectul Contabilității

Informațiile contabile trebuie să îndeplinească anumite caracteristici calitative pentru a fi utile: inteligibilitatea (să fie ușor de înțeles), relevanța (să influențeze deciziile utilizatorilor), credibilitatea (absența erorilor semnificative) și comparabilitatea (posibilitatea de a compara informații în timp și între entități).

Obiectul contabilității poate fi analizat prin trei concepții principale. Concepția juridico-patrimonială se bazează pe ideea că fiecărei entități îi corespunde un patrimoniu format din drepturi și obligații. Concepția economică se referă la capital, văzut ca active imobilizate și circulante pe de o parte, și capital propriu și datorii pe de altă parte. Concepția financiară se concentrează pe resursele entității și alocările acestora.

Ecuația fundamentală care stă la baza contabilității este: Active = Capital propriu + Datorii, care reprezintă echilibrul dintre resursele economice ale entității și sursele lor de finanțare.

Important! În analiza informațiilor contabile, trebuie să existe mereu un echilibru între diferitele caracteristici calitative pentru a asigura utilitatea maximă a datelor.

3

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Lichiditatea, Exigibilitatea și Relația Active-Pasive

Lichiditatea reprezintă capacitatea unui element de activ de a fi convertit în numerar, fiind un aspect crucial în evaluarea flexibilității financiare a unei entități. Cu cât un activ este mai lichid, cu atât poate fi transformat mai rapid în bani.

În paralel, exigibilitatea reprezintă calitatea unei datorii de a deveni scadentă. Aceasta este direct legată de intervalul de timp până la momentul când obligația trebuie achitată. Gestionarea corectă a exigibilității datoriilor este esențială pentru menținerea solvabilității.

Activele și pasivele sunt ordonate în funcție de criterii principale și secundare. Pentru active, criteriul principal este natura și destinația, iar cel secundar lichiditatea. Pentru pasive, criteriul principal este natura și proveniența, iar cel secundar exigibilitatea.

Sfat practic: Pentru o analiză financiară eficientă, compară întotdeauna lichiditatea activelor cu exigibilitatea datoriilor pentru a evalua capacitatea entității de a-și onora obligațiile la scadență!

4

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Ecuația Fundamentală și Structura Bilanțului

Ecuația contabilă fundamentală (Active = Capitaluri proprii + Datorii) reprezintă baza întregului sistem contabil. Această ecuație arată că tot ce deține o entitate (activele) provine fie de la proprietari (capitaluri proprii), fie de la creditori (datorii).

Bilanțul, principalul document de raportare financiară, prezintă situația patrimonială la un moment dat. Acesta este structurat în două părți principale: active și pasive (capitaluri proprii și datorii).

Activele sunt grupate în active imobilizate (necorporale, corporale și financiare) și active circulante (stocuri, creanțe, investiții pe termen scurt, disponibilități bănești). Ele reprezintă resursele controlate de entitate, de la care se așteaptă beneficii economice viitoare.

Capitalurile proprii reprezintă sursele de finanțare furnizate de proprietari, în timp ce datoriile sunt obligațiile entității față de terți. Împreună, acestea arată cum sunt finanțate activele entității.

Verifică înțelegerea: Dacă o companie are active de 500.000 lei și datorii de 300.000 lei, atunci capitalurile proprii trebuie să fie 200.000 lei pentru a menține echilibrul bilanțier!

5

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Criterii de Recunoaștere și Clasificarea Activelor

Rezultatul exercițiului se calculează prin formula: Venituri - Cheltuieli, reprezentând performanța financiară într-o anumită perioadă.

Pentru a fi recunoscut în situațiile financiare, un element trebuie să îndeplinească două criterii esențiale: să fie probabil că beneficiile economice asociate vor fi obținute de entitate și costul sau valoarea elementului să poată fi măsurată credibil.

Lichiditatea și exigibilitatea sunt concepte fundamentale în clasificarea elementelor bilanțiere. Lichiditatea indică intervalul necesar transformării unui activ în bani, iar exigibilitatea se referă la perioada în care o datorie trebuie achitată.

Activele imobilizate sunt destinate utilizării pe termen lung în activitatea entității și se clasifică în trei categorii principale:

- Imobilizări necorporale: elemente identificabile, fără formă fizică (brevete, licențe, mărci)

- Imobilizări corporale: active tangibile (terenuri, clădiri, echipamente)

- Imobilizări financiare: investiții financiare pe termen lung

Conexiune practică: Când evaluezi o companie, acordă atenție structurii activelor imobilizate - ele reflectă strategia pe termen lung și capacitatea de generare a veniturilor!

6

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Active Circulante și Concepte Contabile Importante

Activele circulante au o durată de viață mai mică de un an și sunt destinate vânzării sau utilizării în activitatea curentă. Acestea includ:

- Stocurile: materiale, produse în curs, produse finite destinate vânzării

- Creanțele: sume datorate entității de către terți (clienți, avansuri acordate)

- Investițiile pe termen scurt: plasamente financiare lichide

- Casa și conturile la bănci: disponibilitățile bănești

Cheltuielile în avans reprezintă plăți efectuate pentru bunuri sau servicii care vor fi consumate în viitor. Inițial sunt înregistrate ca active, apoi transferate la cheltuieli pe măsură ce beneficiile sunt consumate.

Amortizarea este procesul de alocare sistematică a costului unui activ imobilizat pe durata sa de viață utilă. Aceasta poate fi calculată prin mai multe metode: liniară, degresivă sau în funcție de unitatea de produs sau serviciu.

Ajustările pentru depreciere reflectă pierderile de valoare ale activelor și se constituie ca o cheltuială. Ele sunt esențiale pentru prezentarea unei imagini fidele a valorii reale a activelor.

Sfat aplicat: În analiza situațiilor financiare, evaluează întotdeauna starea și valoarea activelor circulante - ele reflectă lichiditatea pe termen scurt a companiei!

7

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Pasive și Capitaluri Proprii

Pasivele reprezintă sursele de finanțare ale entității și includ capitalurile proprii (finanțare internă) și datoriile (finanțare externă). Ele arată proveniența resurselor utilizate pentru achiziționarea activelor.

Capitalurile proprii reprezintă drepturile proprietarilor asupra activelor entității după deducerea tuturor datoriilor. Formula de calcul este: Capitaluri proprii = Active - Datorii. Principalele componente ale capitalurilor proprii sunt:

Capitalul social se constituie prin aportul acționarilor/asociaților, fie în numerar, fie în natură. Acesta se calculează înmulțind numărul de acțiuni/părți sociale cu valoarea lor nominală și reprezintă baza patrimonială a entității.

Primele legate de capital apar în contextul majorării capitalului social și reprezintă diferența dintre valoarea de emisiune și valoarea nominală a noilor acțiuni. Rezervele sunt constituite din profitul entității și pot fi legale, statutare sau alte tipuri de rezerve.

Rezultatul reportat (profit nerepartizat sau pierdere neacoperită) și rezultatul exercițiului (diferența dintre venituri și cheltuieli) completează structura capitalurilor proprii.

De reținut: Capitalurile proprii reflectă valoarea netă a unei companii și sunt un indicator important al sănătății financiare pe termen lung!

8

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Datorii, Provizioane și Alte Elemente de Pasiv

Datoriile reprezintă obligațiile actuale ale entității de a transfera resurse economice către terți în viitor. Ele se clasifică în:

- Datorii pe termen scurt: se decontează în cursul normal al ciclului de exploatare sau în maxim 12 luni

- Datorii pe termen lung: au scadență mai mare de un an

Din punct de vedere al naturii lor, datoriile pot fi financiare (împrumuturi), comerciale (față de furnizori), fiscale (taxe și impozite), salariale (față de personal) sau față de acționari/asociați.

Primele legate de capital sunt generate în contextul majorării capitalului social și reprezintă diferența dintre valoarea de emisiune și cea nominală a noilor acțiuni. Ele includ prime de emisiune, de aport, de fuziune și de conversie a obligațiunilor.

Provizioanele sunt datorii incerte din punct de vedere al exigibilității sau valorii. Se recunosc în contabilitate când entitatea are o obligație curentă generată de un eveniment anterior, este probabilă o ieșire de resurse și se poate estima valoarea obligației. Ele pot fi constituite pentru litigii, garanții, restructurări sau alte obligații viitoare.

Aplicație practică: Analizează întotdeauna structura datoriilor unei companii pentru a evalua riscul financiar - un nivel ridicat de datorii pe termen scurt poate indica probleme de lichiditate!

9

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Venituri, Cheltuieli și Rezultatul Exercițiului

Veniturile în avans reprezintă sume încasate înainte de furnizarea bunurilor sau prestarea serviciilor. Acestea sunt recunoscute ca venituri efective doar atunci când se realizează livrarea sau prestarea. Exemple tipice includ chirii, abonamente și asigurări încasate în avans.

Cheltuielile reprezintă diminuări ale beneficiilor economice și sunt înregistrate în contul de profit și pierdere. Ele se recunosc în momentul consumului sau al creșterii datoriilor și se clasifică în:

- Cheltuieli de exploatare: legate de activitatea principală (costul mărfurilor, cheltuieli cu personalul, amortizări)

- Cheltuieli financiare: dobânzi, pierderi din investiții, diferențe de curs valutar

Veniturile reprezintă creșteri ale beneficiilor economice și se recunosc în momentul obținerii sau facturării. Ele se clasifică în:

- Venituri din exploatare: din vânzarea produselor, prestări servicii, subvenții

- Venituri financiare: dividende, dobânzi, câștiguri din vânzarea imobilizărilor financiare

Rezultatul exercițiului se calculează ca diferența dintre venituri și cheltuieli și poate fi profit sau pierdere. Acesta reprezintă o componentă importantă a capitalurilor proprii.

Strategie de învățare: Analizează relația dintre venituri, cheltuieli și rezultat pentru a înțelege cum deciziile operaționale și financiare influențează performanța unei companii!

10

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Documente de Sinteză și Relația Dintre Ele

Rezultatul exercițiului este o componentă esențială a capitalurilor proprii și se calculează prin formula: Venituri - Cheltuieli. Acesta poate fi profit (când veniturile depășesc cheltuielile) sau pierdere (în situația inversă).

Contul de profit și pierdere este documentul care prezintă veniturile și cheltuielile unei entități într-o anumită perioadă. Structura sa include:

- Cheltuieli și venituri din exploatare → Rezultat din exploatare

- Cheltuieli și venituri financiare → Rezultat financiar

- Rezultatul din exploatare + Rezultatul financiar = Rezultatul exercițiului

Bilanțul este documentul de sinteză care reflectă situația patrimonială la un moment dat, fiind format din active (resurse economice) și pasive (surse de finanțare). Acesta prezintă echilibrul fundamental: Active = Capitaluri proprii + Datorii.

Există o legătură strânsă între bilanț și contul de profit și pierdere prin intermediul rezultatului exercițiului, care se regăsește în ambele documente. Rezultatul pozitiv (profit) mărește capitalurile proprii, iar cel negativ (pierdere) le diminuează.

Viziune de ansamblu: Bilanțul arată "ce avem și de unde provine" la un moment dat, în timp ce contul de profit și pierdere explică "cum am obținut rezultatul" într-o perioadă. Împreună, ele oferă o imagine completă a poziției și performanței financiare!

11

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

12

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

13

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

14

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

15

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

16

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

17

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

18

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

19

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

20

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

21

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

22

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

23

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

24

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

25

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

26

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

27

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

28

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

29

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

30

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

31

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

32

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

33

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

34

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

35

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

36

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

37

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

38

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

39

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

40

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

41

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

42

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

43

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

44

of 44Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Prin înregistrare, accepți Termenii de serviciu și Politica de confidențialitate

Credeam că nu vei întreba niciodată...

Companionul nostru AI este creat special pentru nevoile studenților. Bazându-ne pe milioanele de materiale de pe platformă, putem oferi răspunsuri exacte și relevante pentru studenți. Dar nu este vorba doar despre răspunsuri, companionul este mai ales despre ghidarea studenților prin provocările zilnice de învățare, cu planuri de studiu personalizate, chestionare sau conținuturi în chat și personalizare 100% bazată pe abilitățile și evoluțiile studenților.

Aplicația este disponibilă în Google Play Store și Apple App Store.

Da! Bucură-te de access la materiale de studiu, conectează-te cu alți elevi, și primește ajutor instant - toate acestea la un click distanță. În plus, câștigă puncte ca să deblochezi mai multe funcționalități!

Cel mai popular conținut la Alte

9Test bac geografie

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

115172

Test geografie bac

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

113062

Eseuri pedagogie titularizare

Eseuri ce iti pot pica la titularizare la sectiunea de pedagogie

Univ.45320

Geografia României

Geografia României

94162

Evaluare NAȚIONALĂ

Verifică-ți cunoștințele pentru Evaluarea Națională! Acest quiz te testează la diverse subiecte din programa școlară.

83080

Test geografie bac

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

Univ.800

CARPAȚII-geografie BAC

Lecția despre Munții Carpați pentru Bacalaureat

Univ.2902

Elemente de activ contabilitate

Listă elemente activ contabilitate

102583

Declinările limbii latine💜

Toate declinarile 1~5.

101030

Cel mai popular conținut

9Eseuri Limba si literatura română

Eseurile sunt structurate dupa barem. Aceste eseuri sunt pentru profilul real, bune si pentru uman dar lipsesc relatiile dintre personaje si caracrerizarile.

Univ.7,674152

Toate eseurile pentru bac

Contin eseul propriu zis si schematizarea acestuia

Univ.5,193105

Notițe-Bio 11-12

Biologie. Anatomie, fiziologie și genetică

114,53680

Eseu”Luceafărul” de Mihai Eminescu complet

eseu

116,46396

Portofoliu Limba Romana Teorie Gimnaziu

Toata teoria limba română

66,271107

Exercitii biologie

Bac biologie

116,206149

Logică de 10

10 în bac la logică

111,26824

Eseu- Leoaica tanara, iubirea

Eseu pt bac

113,39646

Rezumat ultima noapte de dragoste, întâia de război

Rezumat pe capitole

112,90534

Recenzii de la utilizatorii noștri. Ei iubesc să folosească Knowunity — și tu o vei face.

4.6/5App Store

4.7/5Google Play

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan Sutilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klichutilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Annautilizator iOS