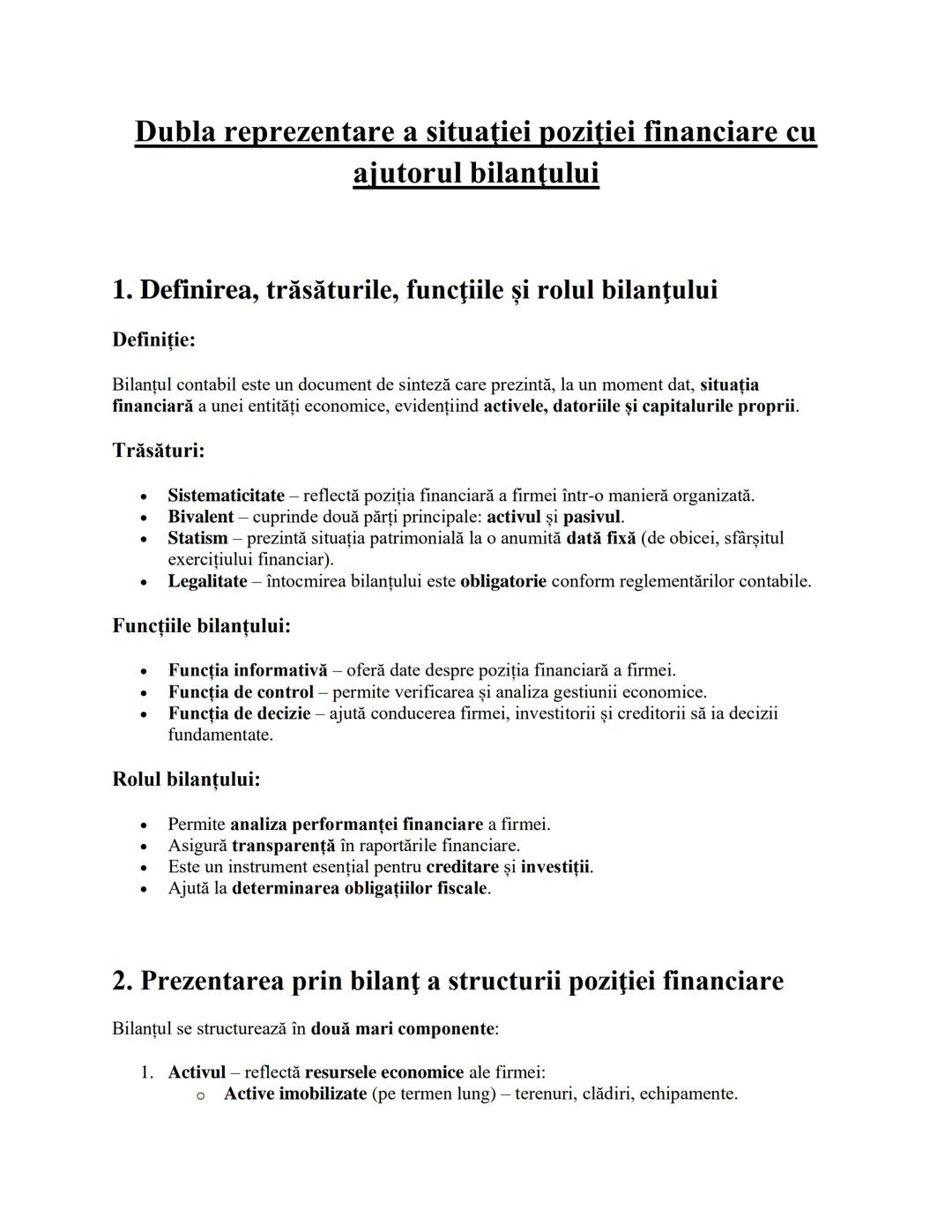

Contabilitatea reprezintă un sistem esențial pentru colectarea, înregistrarea și interpretarea... Afișează mai mult

Înscrie-te pentru a vedea CONȚINUTULE gratuit!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Knowunity AI

Mai mult

Materii

Triangle Congruence and Similarity Theorems

Triangle Properties and Classification

Linear Equations and Graphs

Geometric Angle Relationships

Trigonometric Functions and Identities

Equation Solving Techniques

Circle Geometry Fundamentals

Division Operations and Methods

Basic Differentiation Rules

Exponent and Logarithm Properties

Afișează toate materiile

Human Organ Systems

Reproductive Cell Cycles

Biological Sciences Subdisciplines

Cellular Energy Metabolism

Autotrophic Energy Processes

Inheritance Patterns and Principles

Biomolecular Structure and Organization

Cell Cycle and Division Mechanics

Cellular Organization and Development

Biological Structural Organization

Afișează toate materiile

Chemical Sciences and Applications

Atomic Structure and Composition

Molecular Electron Structure Representation

Atomic Electron Behavior

Matter Properties and Water

Mole Concept and Calculations

Gas Laws and Behavior

Periodic Table Organization

Chemical Thermodynamics Fundamentals

Chemical Bond Types and Properties

Afișează toate materiile

European Renaissance and Enlightenment

European Cultural Movements 800-1920

American Revolution Era 1763-1797

American Civil War 1861-1865

Global Imperial Systems

Mongol and Chinese Dynasties

U.S. Presidents and World Leaders

Historical Sources and Documentation

World Wars Era and Impact

World Religious Systems

Afișează toate materiile

Classic and Contemporary Novels

Literary Character Analysis

Rhetorical Theory and Practice

Classic Literary Narratives

Reading Analysis and Interpretation

Narrative Structure and Techniques

English Language Components

Influential English-Language Authors

Basic Sentence Structure

Narrative Voice and Perspective

Afișează toate materiile

276

•

Actualizat Apr 11, 2026

•

Denisa Gașpar

@denisagapar

Contabilitatea reprezintă un sistem esențial pentru colectarea, înregistrarea și interpretarea... Afișează mai mult

Contabilitatea funcționează ca un sistem complex de colectare și prelucrare a datelor financiare, fiind coloana vertebrală a sistemului informațional economic. Ea furnizează informațiile necesare pentru luarea deciziilor și asigură transparența activității economice.

Sistemul informațional economic este format din mai multe componente interconectate. Sistemul contabil ocupă poziția centrală, reflectând tranzacțiile financiare și situația patrimonială. El este complementat de sistemul de gestiune economică (pentru planificarea resurselor) și de sistemul de raportare și analiză.

În funcție de scopul urmărit, contabilitatea se împarte în două ramuri principale: contabilitatea financiară, orientată spre raportarea externă (pentru investitori și creditori), și contabilitatea de gestiune, utilizată pentru deciziile interne și analiza costurilor.

⚠️ Înțelegerea diferenței dintre contabilitatea financiară și cea de gestiune este esențială pentru aplicarea corectă a metodelor contabile în diferite situații!

Principalele sarcini ale contabilității includ: evidențierea corectă a tranzacțiilor, furnizarea informațiilor relevante pentru management și părțile interesate, asigurarea transparenței și facilitarea analizei economice.

Contabilitatea îndeplinește patru funcții fundamentale care îi permit să servească drept instrument eficient de management financiar. Funcția de înregistrare asigură consemnarea precisă a tuturor operațiunilor. Funcția de control verifică corectitudinea datelor și respectarea normelor. Funcția de analiză permite interpretarea informațiilor pentru evaluarea performanțelor, iar funcția de prognoză oferă baza pentru estimări viitoare.

În practică, există trei tipuri principale de contabilitate, fiecare cu rol specific: contabilitatea financiară (pentru raportare externă), contabilitatea de gestiune (pentru analiză internă) și contabilitatea fiscală (pentru obligații fiscale).

Raportarea financiară se bazează pe principii fundamentale care garantează corectitudinea informațiilor. Principiul continuității activității presupune că entitatea va funcționa în viitorul previzibil. Principiul prudenței impune evaluarea prudentă a elementelor patrimoniale, evitând supraestimările.

Alte principii esențiale sunt: principiul contabilității de angajamente (recunoașterea tranzacțiilor la momentul producerii), principiul comparabilității și consecvenței (utilizarea metodelor constante) și principiul imaginii fidele (reflectarea realității economice).

💡 Aplicarea corectă a principiilor contabile asigură că rapoartele financiare oferă o imagine reală și obiectivă a situației economice a firmei!

Obiectul contabilității îl reprezintă bunurile, drepturile, obligațiile, capitalurile și rezultatele activității unei entități. Prin înregistrări sistematice, contabilitatea oferă o imagine fidelă a situației patrimoniale conform reglementărilor în vigoare.

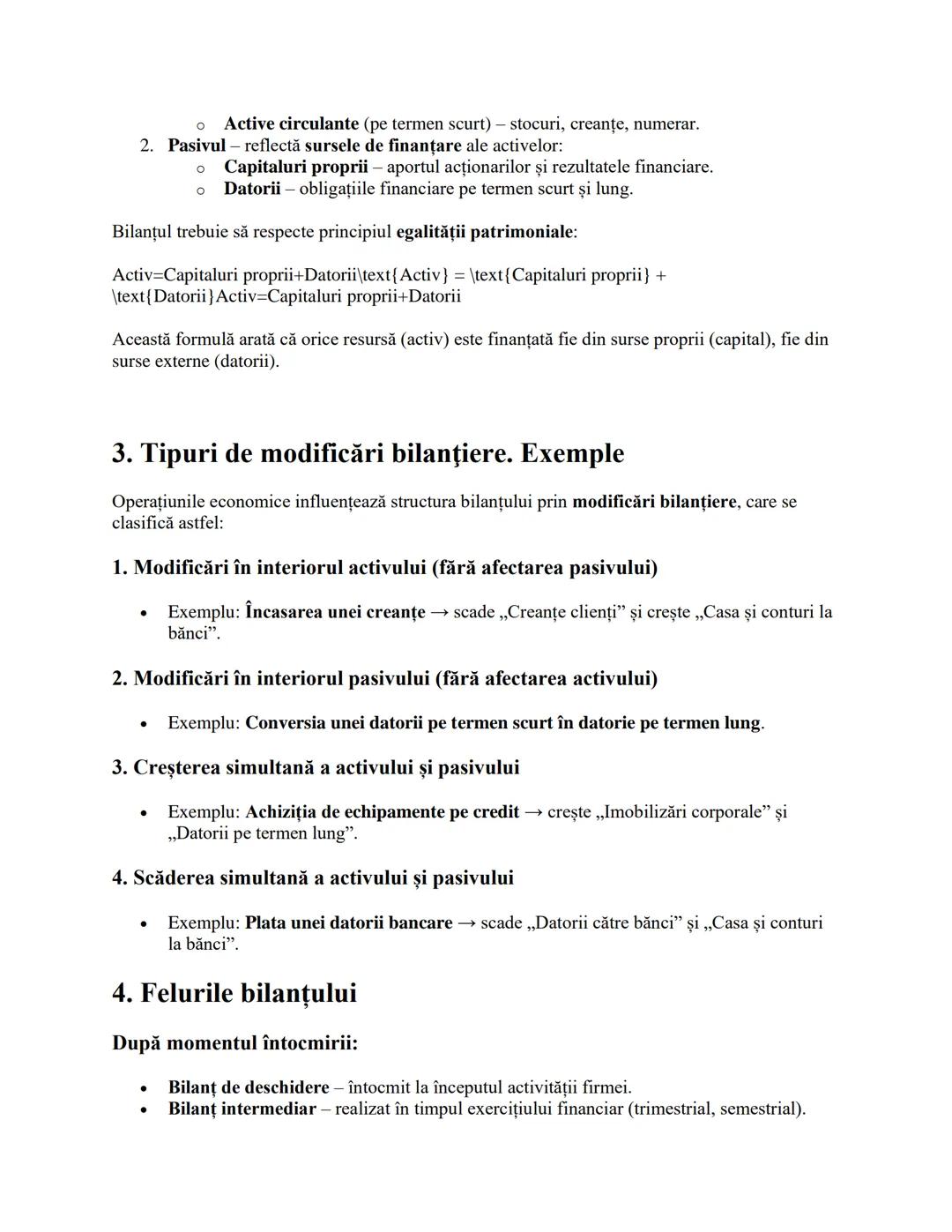

La baza contabilității stă ecuația fundamentală: Active = Capitaluri proprii + Datorii. Această ecuație reprezintă echilibrul dintre resursele economice (active) și sursele lor de finanțare (capitaluri proprii și datorii).

Situația poziției financiare (bilanțul) prezintă trei componente esențiale: activele (bunuri și drepturi), capitalurile proprii (resursele financiare proprii) și datoriile (obligațiile față de terți). Această structură oferă o imagine completă asupra patrimoniului entității la un moment dat.

Pentru o imagine fidelă a valorii elementelor patrimoniale, contabilitatea folosește structuri rectificative și de regularizare, precum amortizările, provizioanele și ajustările pentru depreciere. Acestea ajustează valorile inițiale pentru a reflecta realitatea economică.

🔑 Situația poziției financiare (bilanțul) este ca o fotografie a patrimoniului companiei la un moment dat, arătând ce deține firma și cum a fost finanțată achiziția acestor resurse!

Situația rezultatului global reflectă performanțele financiare ale entității pe o perioadă determinată. Ea evidențiază trei componente principale: veniturile (încasările generate de activitate), cheltuielile (costurile suportate pentru desfășurarea activității) și rezultatul global (diferența dintre venituri și cheltuieli, indicând profitul sau pierderea).

Pe lângă bilanț și situația rezultatului global, entitățile economice trebuie să întocmească și alte rapoarte importante pentru o imagine completă asupra activității. Situația fluxurilor de numerar evidențiază mișcările de lichidități din activitățile operaționale, investiționale și de finanțare.

Notele explicative completează tabloul financiar, oferind detalii suplimentare despre elementele incluse în situațiile financiare principale. Ele clarifică metodele contabile utilizate și explică aspectele relevante care nu sunt vizibile direct în cifrele raportate.

Raportul administratorilor adaugă o dimensiune analitică și strategică, prezentând analiza performanțelor economice și perspectivele de dezvoltare ale entității. Acest document ajută utilizatorii informațiilor financiare să înțeleagă contextul în care operează compania.

⭐ Înțelegerea relației dintre situația rezultatului global și situația fluxurilor de numerar te ajută să distingi între profitabilitate și lichiditate - două concepte diferite, dar esențiale pentru sănătatea financiară a unei companii!

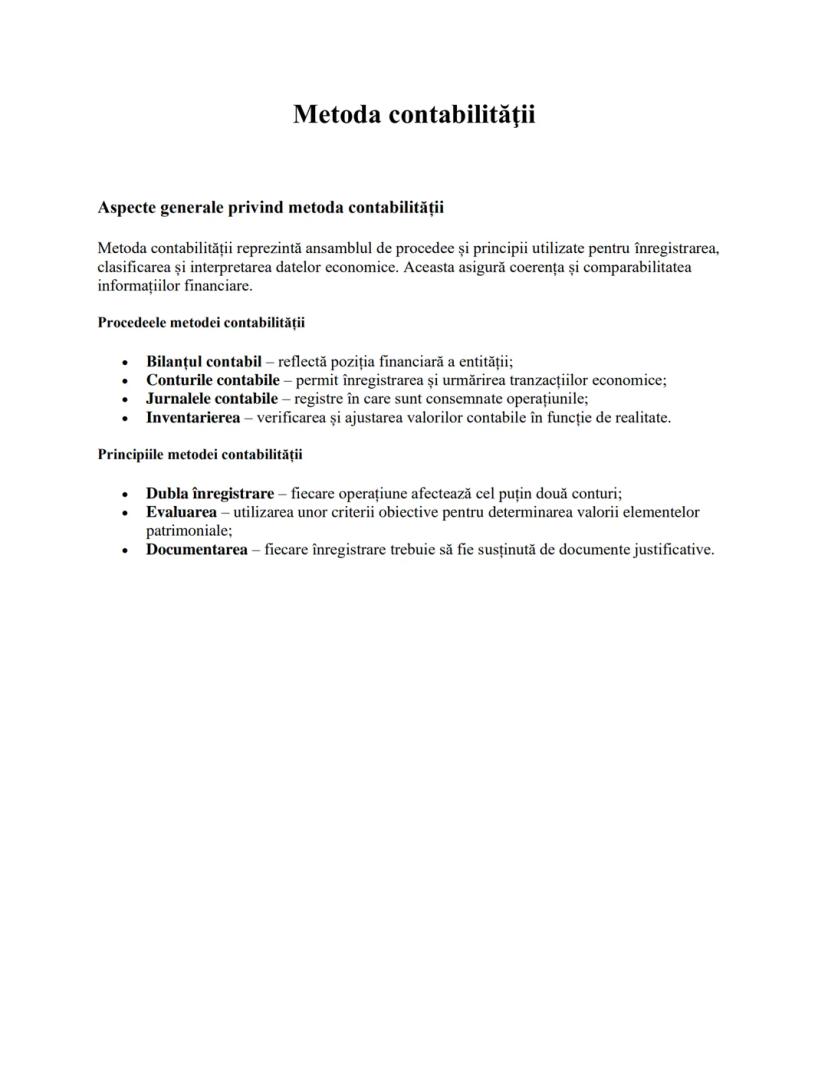

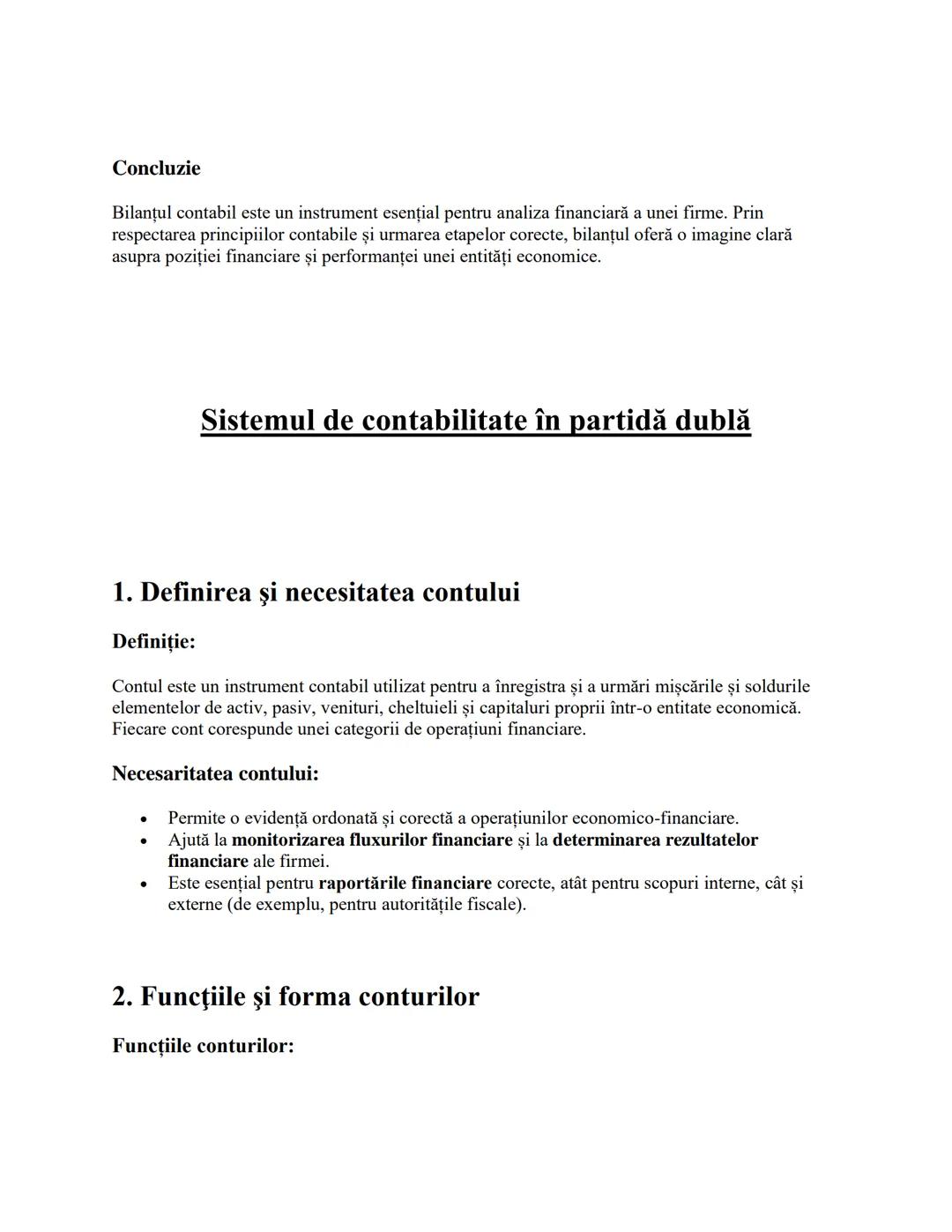

Metoda contabilității reprezintă ansamblul de procedee și principii folosite pentru înregistrarea și interpretarea datelor economice. Ea asigură că informațiile financiare sunt coerente, comparabile și utile pentru deciziile de management.

Printre procedeele metodei contabilității se numără:

Metoda contabilității se bazează pe principii fundamentale care asigură acuratețea informațiilor:

💡 Stăpânirea procedeelor contabile îți va permite să transformi date brute în informații financiare valoroase care pot ghida deciziile de afaceri!

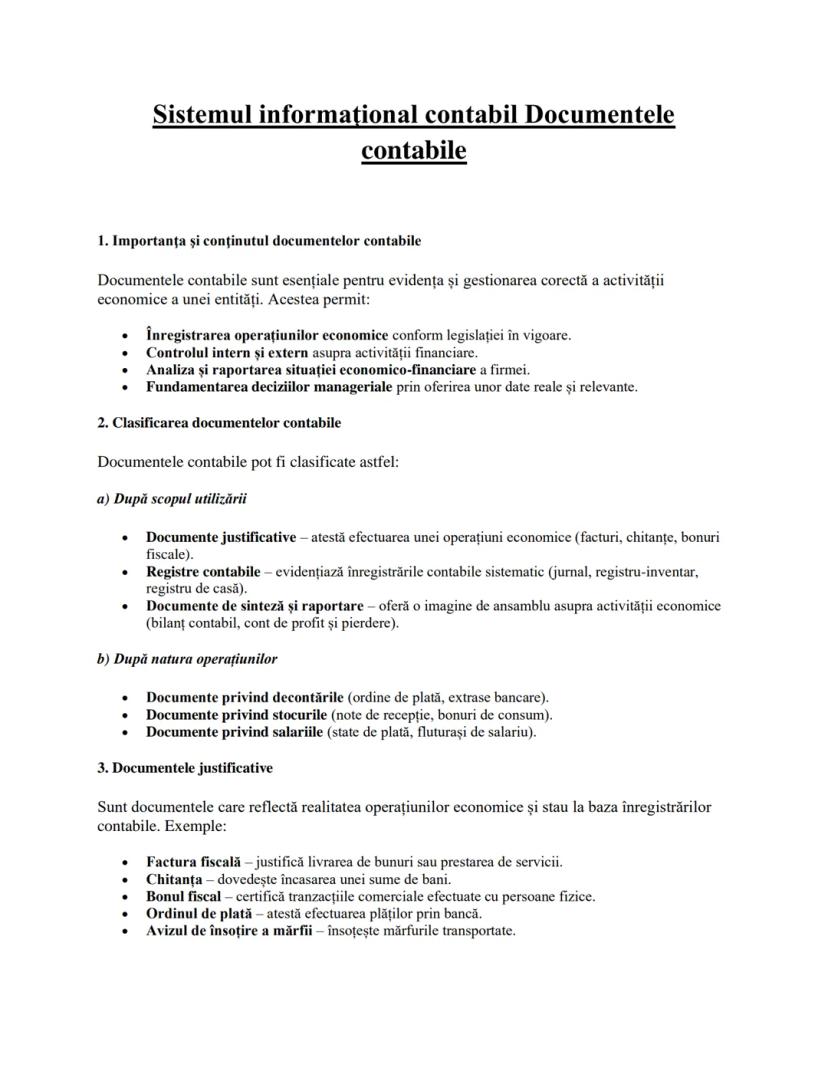

Documentele contabile reprezintă fundația sistemului informațional contabil. Ele sunt esențiale pentru evidențierea corectă a activității economice, asigurând conformitatea cu legislația și oferind date pentru deciziile manageriale.

Clasificarea documentelor contabile se poate face după scopul utilizării: documentele justificative (facturi, chitanțe, bonuri) atestă operațiunile economice, registrele contabile sistematizează înregistrările, iar documentele de sinteză (bilanțul, contul de profit) oferă imaginea de ansamblu a activității. După natura operațiunilor, documentele pot privi decontările, stocurile sau salariile.

Documentele justificative stau la baza tuturor înregistrărilor contabile. Factura fiscală justifică livrarea de bunuri sau servicii, chitanța dovedește încasarea banilor, bonul fiscal certifică tranzacțiile cu persoane fizice, ordinul de plată atestă plățile bancare, iar avizul de însoțire documentează transportul mărfurilor.

⚠️ Niciodată nu efectua înregistrări contabile fără documente justificative! Acestea sunt esențiale pentru verificări fiscale și reprezintă dovada legală a operațiunilor economice.

Respectarea regulilor privind întocmirea și păstrarea documentelor contabile te protejează de potențiale probleme fiscale și îți oferă transparență în gestionarea afacerii.

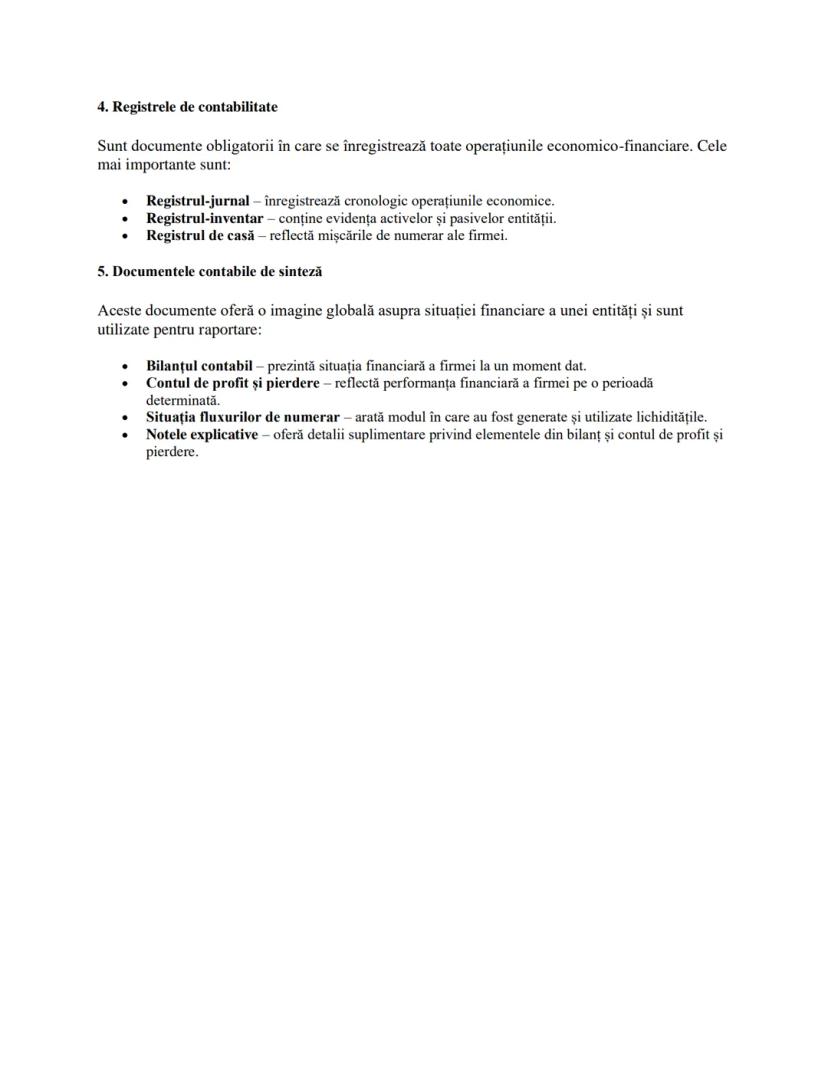

Registrele de contabilitate sunt documente obligatorii care centralizează și organizează informațiile din documentele primare. Registrul-jurnal înregistrează cronologic toate operațiunile economice, fiind o oglindă a activității zilnice. Registrul-inventar conține evidența completă a activelor și pasivelor, iar Registrul de casă monitorizează cu precizie fluxurile de numerar.

Documentele de sinteză reprezintă culminarea procesului contabil, oferind o imagine globală asupra situației financiare. Bilanțul contabil prezintă "fotografia" poziției financiare la un moment dat, evidențiind activele, datoriile și capitalurile proprii. Contul de profit și pierdere arată "filmul" performanței financiare, ilustrând veniturile, cheltuielile și rezultatul obținut.

Situația fluxurilor de numerar completează tabloul financiar, arătând cum au fost generate și utilizate lichiditățile în perioada analizată. Acest document este esențial pentru înțelegerea capacității firmei de a-și onora obligațiile pe termen scurt.

Notele explicative adaugă context și detalii la cifrele din documentele principale. Ele explică metodele contabile folosite și oferă informații suplimentare despre elementele semnificative din situațiile financiare.

💡 Citirea corelată a bilanțului, contului de profit și situației fluxurilor de numerar îți oferă o imagine completă asupra sănătății financiare a companiei - profitabilitate, structură patrimonială și lichiditate!

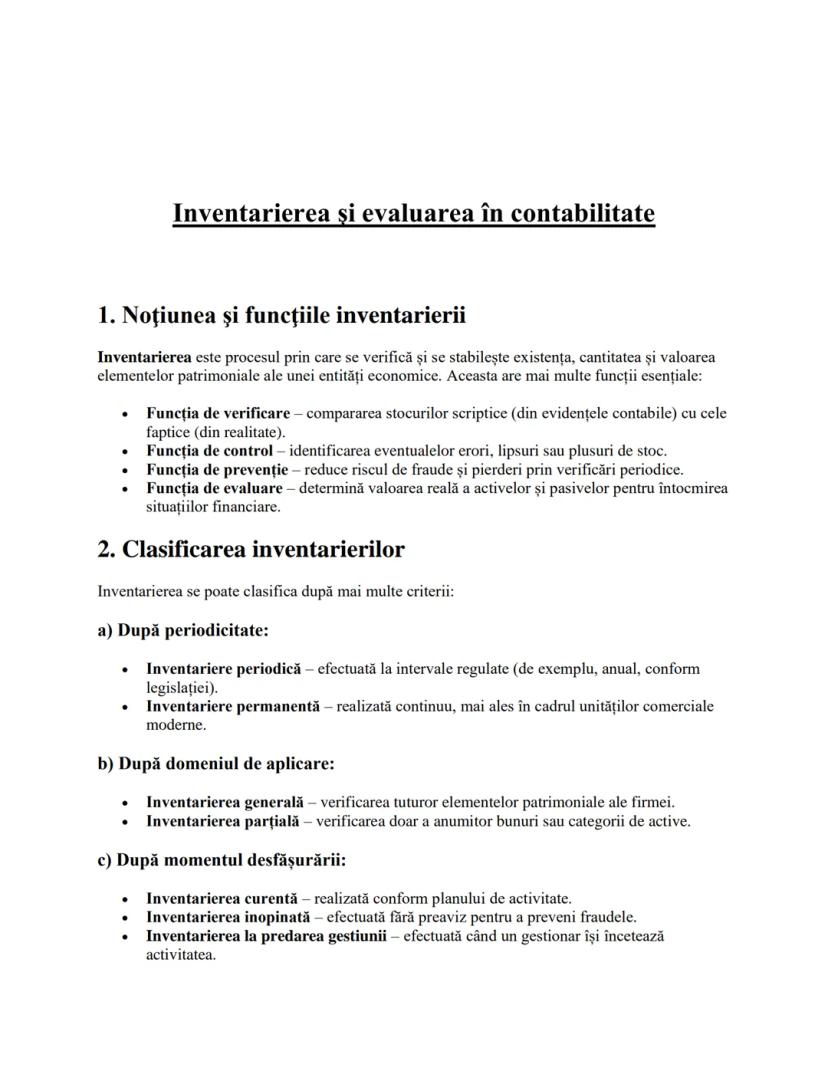

Inventarierea reprezintă procesul prin care se verifică și se stabilește existența reală a elementelor patrimoniale ale unei entități. Acest proces îndeplinește funcții esențiale: verifică concordanța între evidențele scriptice și realitatea fizică, controlează corectitudinea înregistrărilor, previne fraudele și evaluează corect activele și pasivele pentru situațiile financiare.

Inventarierea se clasifică după mai multe criterii. După periodicitate, poate fi periodică (la intervale regulate) sau permanentă (continuă, mai ales în unitățile comerciale moderne). După domeniul de aplicare, inventarierea poate fi generală (pentru toate elementele patrimoniale) sau parțială (doar pentru anumite categorii). După momentul desfășurării, aceasta poate fi curentă (conform planificării), inopinată (fără anunț prealabil) sau la predarea gestiunii.

🔍 Inventarierea nu este doar o obligație legală, ci și un instrument esențial de management care îți permite să identifici problemele înainte să devină critice și să ai o imagine reală asupra patrimoniului!

Prin verificarea sistematică a concordanței dintre evidențe și realitate, inventarierea asigură acuratețea informațiilor contabile și contribuie la prevenirea pierderilor. Este un proces care, deși necesită resurse, aduce beneficii semnificative pentru gestionarea eficientă a afacerii.

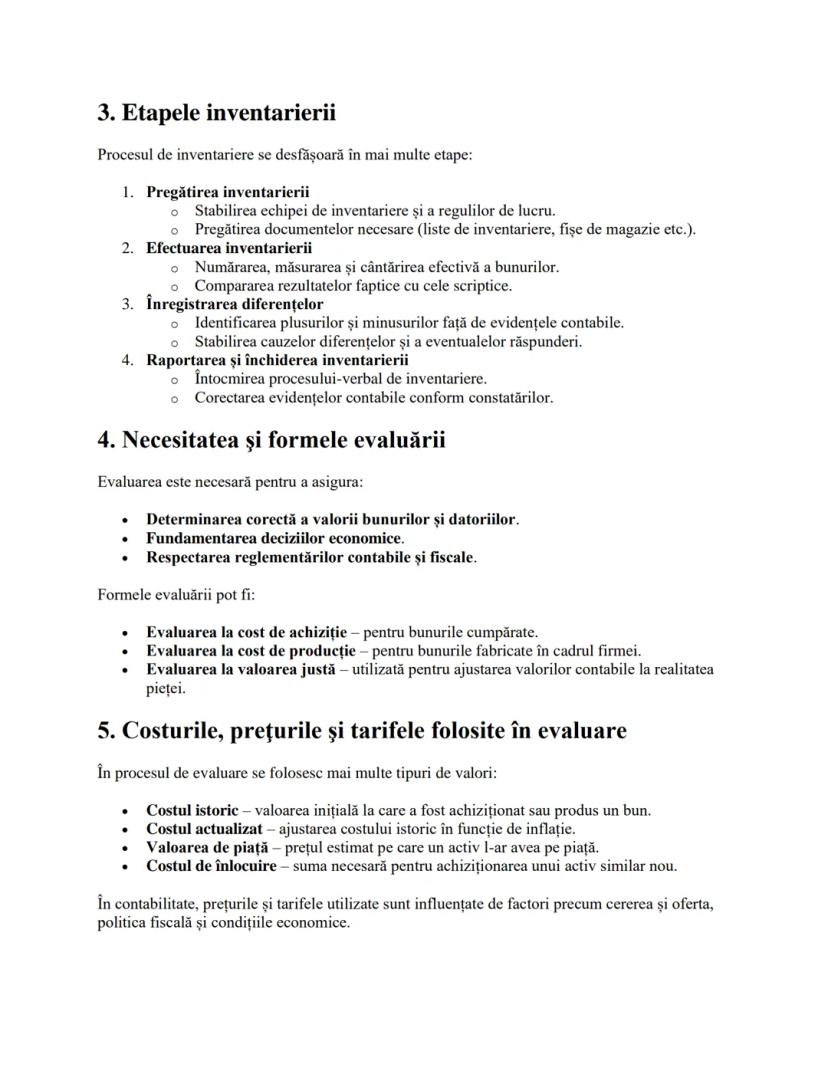

Procesul de inventariere se desfășoară în patru etape principale. Pregătirea inventarierii implică stabilirea echipei și a regulilor, precum și pregătirea documentelor necesare. Efectuarea inventarierii constă în numărarea, măsurarea și cântărirea efectivă a bunurilor, urmată de compararea cu evidențele contabile. La înregistrarea diferențelor se identifică plusurile și minusurile, stabilindu-se cauzele și eventualele răspunderi. Procesul se încheie cu raportarea și închiderea inventarierii, când se întocmește procesul-verbal și se corectează evidențele contabile.

Evaluarea este esențială pentru determinarea corectă a valorii bunurilor și datoriilor, fundamentarea deciziilor economice și respectarea reglementărilor. Formele evaluării includ: evaluarea la cost de achiziție (pentru bunurile cumpărate), la cost de producție (pentru bunurile fabricate intern) și la valoarea justă (pentru ajustarea valorilor contabile la realitatea pieței).

În procesul de evaluare se folosesc mai multe tipuri de costuri și valori. Costul istoric reprezintă valoarea inițială de achiziție sau producție. Costul actualizat ajustează costul istoric în funcție de inflație. Valoarea de piață reflectă prețul estimat al activului pe piața liberă, iar costul de înlocuire reprezintă suma necesară pentru achiziționarea unui activ similar nou.

💡 Alegerea metodei potrivite de evaluare poate influența semnificativ valorile raportate în situațiile financiare și, implicit, deciziile bazate pe acestea!

Reevaluarea reprezintă procesul prin care se actualizează valoarea activelor unei companii pentru a reflecta mai fidel realitatea economică. Acest proces este esențial pentru menținerea relevanței informațiilor financiare în timp.

Reevaluarea se aplică în special activelor imobilizate precum terenuri, clădiri și echipamente, bunuri a căror valoare poate fluctua semnificativ în timp. Ea se realizează periodic, conform reglementărilor contabile și fiscale în vigoare, asigurând transparența și acuratețea raportărilor financiare.

Un efect important al reevaluării este generarea rezervelor din reevaluare, care se reflectă în capitalurile proprii ale firmei. Aceste rezerve reprezintă plusul de valoare rezultat din reevaluare și pot influența semnificativ structura bilanțului.

Metodele utilizate în reevaluare includ compararea cu valoarea de piață (prin rapoarte de evaluare), utilizarea costului de înlocuire (estimarea costului de achiziție a unui activ similar nou) și aplicarea amortizării asupra valorii reevaluate.

⚠️ Reevaluarea trebuie făcută de evaluatori autorizați și în conformitate cu standardele de evaluare în vigoare pentru a fi recunoscută din punct de vedere contabil și fiscal!

Prin reevaluare, companiile pot evita situațiile în care valoarea contabilă a activelor diferă semnificativ de valoarea lor reală, asigurând astfel o imagine fidelă a poziției financiare.

Companionul nostru AI este creat special pentru nevoile studenților. Bazându-ne pe milioanele de materiale de pe platformă, putem oferi răspunsuri exacte și relevante pentru studenți. Dar nu este vorba doar despre răspunsuri, companionul este mai ales despre ghidarea studenților prin provocările zilnice de învățare, cu planuri de studiu personalizate, chestionare sau conținuturi în chat și personalizare 100% bazată pe abilitățile și evoluțiile studenților.

Aplicația este disponibilă în Google Play Store și Apple App Store.

Da! Bucură-te de access la materiale de studiu, conectează-te cu alți elevi, și primește ajutor instant - toate acestea la un click distanță. În plus, câștigă puncte ca să deblochezi mai multe funcționalități!

App Store

Google Play

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan S

utilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klich

utilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Anna

utilizator iOS

Te ajută să înveți foarte repede și ști foarte bine ce ai dori tu să înveți, vă recomand cu drag să încercați și să învățați mai repede.!

Thomas R

utilizator iOS

Foarte bună aplicația!!!! Mă ajută să înțeleg mult mai bine lecțiile și temele le termin mult mai repede.👍❤️

Paul P

utilizator Android

Te ajută foarte bine la teme acest robot,recomand!

David K

utilizator iOS

Aplicația e grozavă! Tot ce trebuie să fac este să introduc subiectul în bara de căutare și primesc răspunsul foarte rapid. Nu mai trebuie să mă uit la 10 videoclipuri pe YouTube pentru a înțelege ceva, deci îmi economisesc timpul. Super recomandat!

Sudenaz Ocak

utilizator Android

La școală eram chiar slab la matematică, dar datorită aplicației, mă descurc mai bine acum. Sunt atât de recunoscător că ai creat aplicația.

Greenlight Bonnie

utilizator Android

Această aplicație e super interesantă și seamănă ca tiktok-ul doar că tu ai doar teorie și explicații.

Karla S

utilizator Android

Nu mai trebuie să stau cu orele să învăț după caiet când pot să citesc de 2 ori lecțiile care apar aici și iau 10 la test ! Knowunity m-a ajutat să iau nota 9,20 la română ! Voi recomanda ff tare aceasta aplicate , să nu uităm ca are și chat GPT !👍🏻

Denisa B

utilizator iOS

CHESTIONARELE ȘI FLASHCARD-URILE SUNT ATÂT DE UTILE ȘI IUBESC Knowunity AI. E LITERALMENTE CA CHATGPT DOAR CĂ MAI DEȘTEPT!! M-A AJUTAT ȘI CU PROBLEMELE MELE CU MASCARA!! PLUS CU MATERIILE MELE ADEVĂRATE! EVIDENT 😍😁😲🤑💗✨🎀😮

Sarah L

utilizator Android

Este foarte bună te ajută la teme te face să înțelegi lecțiile am înțeles o lecție în 20 de minute i singură nu reușeam să o învăț dar cu Knowunity am învățat-o foarte ușor

Alessia V

utilizator iOS

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan S

utilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klich

utilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Anna

utilizator iOS

Te ajută să înveți foarte repede și ști foarte bine ce ai dori tu să înveți, vă recomand cu drag să încercați și să învățați mai repede.!

Thomas R

utilizator iOS

Foarte bună aplicația!!!! Mă ajută să înțeleg mult mai bine lecțiile și temele le termin mult mai repede.👍❤️

Paul P

utilizator Android

Te ajută foarte bine la teme acest robot,recomand!

David K

utilizator iOS

Aplicația e grozavă! Tot ce trebuie să fac este să introduc subiectul în bara de căutare și primesc răspunsul foarte rapid. Nu mai trebuie să mă uit la 10 videoclipuri pe YouTube pentru a înțelege ceva, deci îmi economisesc timpul. Super recomandat!

Sudenaz Ocak

utilizator Android

La școală eram chiar slab la matematică, dar datorită aplicației, mă descurc mai bine acum. Sunt atât de recunoscător că ai creat aplicația.

Greenlight Bonnie

utilizator Android

Această aplicație e super interesantă și seamănă ca tiktok-ul doar că tu ai doar teorie și explicații.

Karla S

utilizator Android

Nu mai trebuie să stau cu orele să învăț după caiet când pot să citesc de 2 ori lecțiile care apar aici și iau 10 la test ! Knowunity m-a ajutat să iau nota 9,20 la română ! Voi recomanda ff tare aceasta aplicate , să nu uităm ca are și chat GPT !👍🏻

Denisa B

utilizator iOS

CHESTIONARELE ȘI FLASHCARD-URILE SUNT ATÂT DE UTILE ȘI IUBESC Knowunity AI. E LITERALMENTE CA CHATGPT DOAR CĂ MAI DEȘTEPT!! M-A AJUTAT ȘI CU PROBLEMELE MELE CU MASCARA!! PLUS CU MATERIILE MELE ADEVĂRATE! EVIDENT 😍😁😲🤑💗✨🎀😮

Sarah L

utilizator Android

Este foarte bună te ajută la teme te face să înțelegi lecțiile am înțeles o lecție în 20 de minute i singură nu reușeam să o învăț dar cu Knowunity am învățat-o foarte ușor

Alessia V

utilizator iOS

Denisa Gașpar

@denisagapar

Contabilitatea reprezintă un sistem esențial pentru colectarea, înregistrarea și interpretarea informațiilor economice ale unei entități. Ea furnizează date vitale pentru deciziile financiare și oferă o imagine clară asupra situației patrimoniale și a rezultatelor obținute de organizație.

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Contabilitatea funcționează ca un sistem complex de colectare și prelucrare a datelor financiare, fiind coloana vertebrală a sistemului informațional economic. Ea furnizează informațiile necesare pentru luarea deciziilor și asigură transparența activității economice.

Sistemul informațional economic este format din mai multe componente interconectate. Sistemul contabil ocupă poziția centrală, reflectând tranzacțiile financiare și situația patrimonială. El este complementat de sistemul de gestiune economică (pentru planificarea resurselor) și de sistemul de raportare și analiză.

În funcție de scopul urmărit, contabilitatea se împarte în două ramuri principale: contabilitatea financiară, orientată spre raportarea externă (pentru investitori și creditori), și contabilitatea de gestiune, utilizată pentru deciziile interne și analiza costurilor.

⚠️ Înțelegerea diferenței dintre contabilitatea financiară și cea de gestiune este esențială pentru aplicarea corectă a metodelor contabile în diferite situații!

Principalele sarcini ale contabilității includ: evidențierea corectă a tranzacțiilor, furnizarea informațiilor relevante pentru management și părțile interesate, asigurarea transparenței și facilitarea analizei economice.

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Contabilitatea îndeplinește patru funcții fundamentale care îi permit să servească drept instrument eficient de management financiar. Funcția de înregistrare asigură consemnarea precisă a tuturor operațiunilor. Funcția de control verifică corectitudinea datelor și respectarea normelor. Funcția de analiză permite interpretarea informațiilor pentru evaluarea performanțelor, iar funcția de prognoză oferă baza pentru estimări viitoare.

În practică, există trei tipuri principale de contabilitate, fiecare cu rol specific: contabilitatea financiară (pentru raportare externă), contabilitatea de gestiune (pentru analiză internă) și contabilitatea fiscală (pentru obligații fiscale).

Raportarea financiară se bazează pe principii fundamentale care garantează corectitudinea informațiilor. Principiul continuității activității presupune că entitatea va funcționa în viitorul previzibil. Principiul prudenței impune evaluarea prudentă a elementelor patrimoniale, evitând supraestimările.

Alte principii esențiale sunt: principiul contabilității de angajamente (recunoașterea tranzacțiilor la momentul producerii), principiul comparabilității și consecvenței (utilizarea metodelor constante) și principiul imaginii fidele (reflectarea realității economice).

💡 Aplicarea corectă a principiilor contabile asigură că rapoartele financiare oferă o imagine reală și obiectivă a situației economice a firmei!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

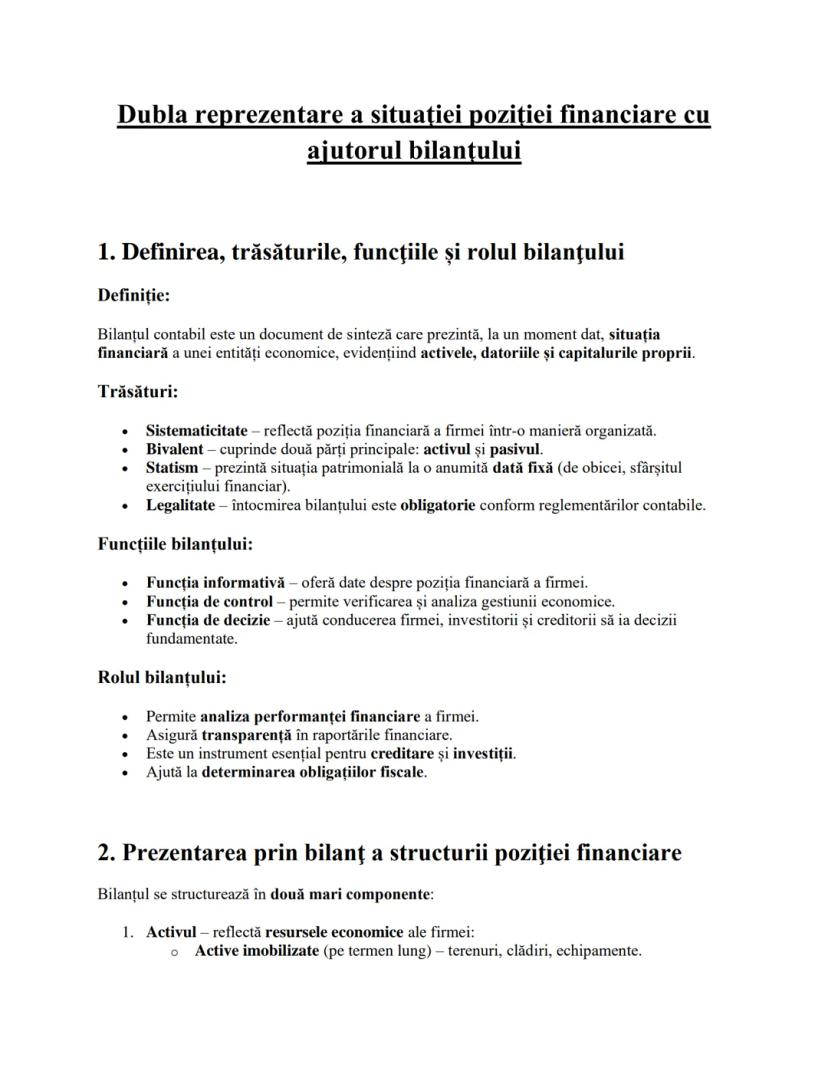

Obiectul contabilității îl reprezintă bunurile, drepturile, obligațiile, capitalurile și rezultatele activității unei entități. Prin înregistrări sistematice, contabilitatea oferă o imagine fidelă a situației patrimoniale conform reglementărilor în vigoare.

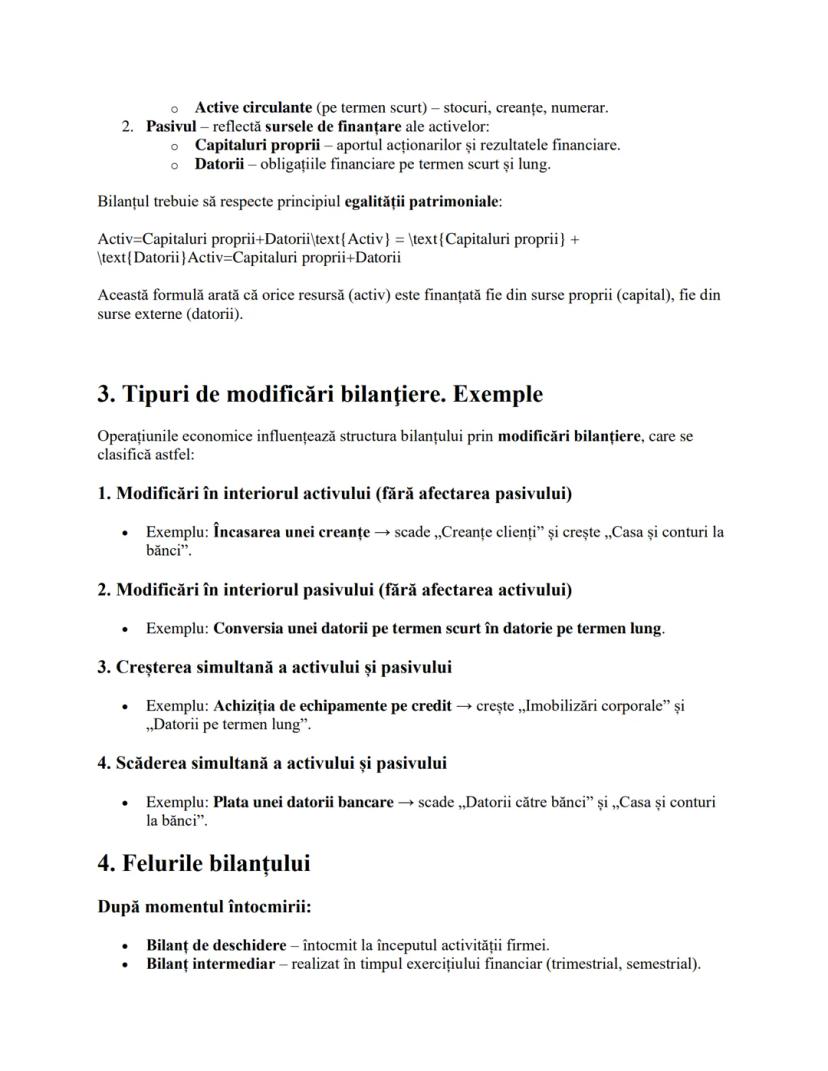

La baza contabilității stă ecuația fundamentală: Active = Capitaluri proprii + Datorii. Această ecuație reprezintă echilibrul dintre resursele economice (active) și sursele lor de finanțare (capitaluri proprii și datorii).

Situația poziției financiare (bilanțul) prezintă trei componente esențiale: activele (bunuri și drepturi), capitalurile proprii (resursele financiare proprii) și datoriile (obligațiile față de terți). Această structură oferă o imagine completă asupra patrimoniului entității la un moment dat.

Pentru o imagine fidelă a valorii elementelor patrimoniale, contabilitatea folosește structuri rectificative și de regularizare, precum amortizările, provizioanele și ajustările pentru depreciere. Acestea ajustează valorile inițiale pentru a reflecta realitatea economică.

🔑 Situația poziției financiare (bilanțul) este ca o fotografie a patrimoniului companiei la un moment dat, arătând ce deține firma și cum a fost finanțată achiziția acestor resurse!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Situația rezultatului global reflectă performanțele financiare ale entității pe o perioadă determinată. Ea evidențiază trei componente principale: veniturile (încasările generate de activitate), cheltuielile (costurile suportate pentru desfășurarea activității) și rezultatul global (diferența dintre venituri și cheltuieli, indicând profitul sau pierderea).

Pe lângă bilanț și situația rezultatului global, entitățile economice trebuie să întocmească și alte rapoarte importante pentru o imagine completă asupra activității. Situația fluxurilor de numerar evidențiază mișcările de lichidități din activitățile operaționale, investiționale și de finanțare.

Notele explicative completează tabloul financiar, oferind detalii suplimentare despre elementele incluse în situațiile financiare principale. Ele clarifică metodele contabile utilizate și explică aspectele relevante care nu sunt vizibile direct în cifrele raportate.

Raportul administratorilor adaugă o dimensiune analitică și strategică, prezentând analiza performanțelor economice și perspectivele de dezvoltare ale entității. Acest document ajută utilizatorii informațiilor financiare să înțeleagă contextul în care operează compania.

⭐ Înțelegerea relației dintre situația rezultatului global și situația fluxurilor de numerar te ajută să distingi între profitabilitate și lichiditate - două concepte diferite, dar esențiale pentru sănătatea financiară a unei companii!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Metoda contabilității reprezintă ansamblul de procedee și principii folosite pentru înregistrarea și interpretarea datelor economice. Ea asigură că informațiile financiare sunt coerente, comparabile și utile pentru deciziile de management.

Printre procedeele metodei contabilității se numără:

Metoda contabilității se bazează pe principii fundamentale care asigură acuratețea informațiilor:

💡 Stăpânirea procedeelor contabile îți va permite să transformi date brute în informații financiare valoroase care pot ghida deciziile de afaceri!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Documentele contabile reprezintă fundația sistemului informațional contabil. Ele sunt esențiale pentru evidențierea corectă a activității economice, asigurând conformitatea cu legislația și oferind date pentru deciziile manageriale.

Clasificarea documentelor contabile se poate face după scopul utilizării: documentele justificative (facturi, chitanțe, bonuri) atestă operațiunile economice, registrele contabile sistematizează înregistrările, iar documentele de sinteză (bilanțul, contul de profit) oferă imaginea de ansamblu a activității. După natura operațiunilor, documentele pot privi decontările, stocurile sau salariile.

Documentele justificative stau la baza tuturor înregistrărilor contabile. Factura fiscală justifică livrarea de bunuri sau servicii, chitanța dovedește încasarea banilor, bonul fiscal certifică tranzacțiile cu persoane fizice, ordinul de plată atestă plățile bancare, iar avizul de însoțire documentează transportul mărfurilor.

⚠️ Niciodată nu efectua înregistrări contabile fără documente justificative! Acestea sunt esențiale pentru verificări fiscale și reprezintă dovada legală a operațiunilor economice.

Respectarea regulilor privind întocmirea și păstrarea documentelor contabile te protejează de potențiale probleme fiscale și îți oferă transparență în gestionarea afacerii.

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Registrele de contabilitate sunt documente obligatorii care centralizează și organizează informațiile din documentele primare. Registrul-jurnal înregistrează cronologic toate operațiunile economice, fiind o oglindă a activității zilnice. Registrul-inventar conține evidența completă a activelor și pasivelor, iar Registrul de casă monitorizează cu precizie fluxurile de numerar.

Documentele de sinteză reprezintă culminarea procesului contabil, oferind o imagine globală asupra situației financiare. Bilanțul contabil prezintă "fotografia" poziției financiare la un moment dat, evidențiind activele, datoriile și capitalurile proprii. Contul de profit și pierdere arată "filmul" performanței financiare, ilustrând veniturile, cheltuielile și rezultatul obținut.

Situația fluxurilor de numerar completează tabloul financiar, arătând cum au fost generate și utilizate lichiditățile în perioada analizată. Acest document este esențial pentru înțelegerea capacității firmei de a-și onora obligațiile pe termen scurt.

Notele explicative adaugă context și detalii la cifrele din documentele principale. Ele explică metodele contabile folosite și oferă informații suplimentare despre elementele semnificative din situațiile financiare.

💡 Citirea corelată a bilanțului, contului de profit și situației fluxurilor de numerar îți oferă o imagine completă asupra sănătății financiare a companiei - profitabilitate, structură patrimonială și lichiditate!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Inventarierea reprezintă procesul prin care se verifică și se stabilește existența reală a elementelor patrimoniale ale unei entități. Acest proces îndeplinește funcții esențiale: verifică concordanța între evidențele scriptice și realitatea fizică, controlează corectitudinea înregistrărilor, previne fraudele și evaluează corect activele și pasivele pentru situațiile financiare.

Inventarierea se clasifică după mai multe criterii. După periodicitate, poate fi periodică (la intervale regulate) sau permanentă (continuă, mai ales în unitățile comerciale moderne). După domeniul de aplicare, inventarierea poate fi generală (pentru toate elementele patrimoniale) sau parțială (doar pentru anumite categorii). După momentul desfășurării, aceasta poate fi curentă (conform planificării), inopinată (fără anunț prealabil) sau la predarea gestiunii.

🔍 Inventarierea nu este doar o obligație legală, ci și un instrument esențial de management care îți permite să identifici problemele înainte să devină critice și să ai o imagine reală asupra patrimoniului!

Prin verificarea sistematică a concordanței dintre evidențe și realitate, inventarierea asigură acuratețea informațiilor contabile și contribuie la prevenirea pierderilor. Este un proces care, deși necesită resurse, aduce beneficii semnificative pentru gestionarea eficientă a afacerii.

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Procesul de inventariere se desfășoară în patru etape principale. Pregătirea inventarierii implică stabilirea echipei și a regulilor, precum și pregătirea documentelor necesare. Efectuarea inventarierii constă în numărarea, măsurarea și cântărirea efectivă a bunurilor, urmată de compararea cu evidențele contabile. La înregistrarea diferențelor se identifică plusurile și minusurile, stabilindu-se cauzele și eventualele răspunderi. Procesul se încheie cu raportarea și închiderea inventarierii, când se întocmește procesul-verbal și se corectează evidențele contabile.

Evaluarea este esențială pentru determinarea corectă a valorii bunurilor și datoriilor, fundamentarea deciziilor economice și respectarea reglementărilor. Formele evaluării includ: evaluarea la cost de achiziție (pentru bunurile cumpărate), la cost de producție (pentru bunurile fabricate intern) și la valoarea justă (pentru ajustarea valorilor contabile la realitatea pieței).

În procesul de evaluare se folosesc mai multe tipuri de costuri și valori. Costul istoric reprezintă valoarea inițială de achiziție sau producție. Costul actualizat ajustează costul istoric în funcție de inflație. Valoarea de piață reflectă prețul estimat al activului pe piața liberă, iar costul de înlocuire reprezintă suma necesară pentru achiziționarea unui activ similar nou.

💡 Alegerea metodei potrivite de evaluare poate influența semnificativ valorile raportate în situațiile financiare și, implicit, deciziile bazate pe acestea!

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

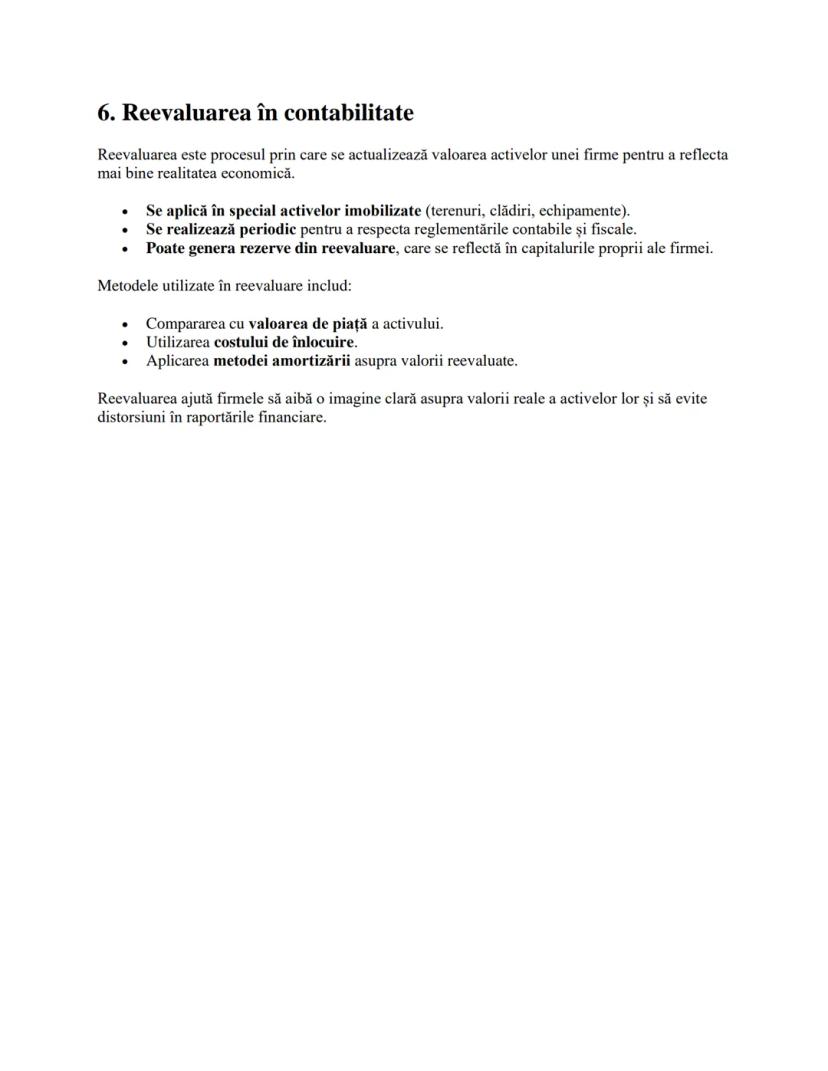

Reevaluarea reprezintă procesul prin care se actualizează valoarea activelor unei companii pentru a reflecta mai fidel realitatea economică. Acest proces este esențial pentru menținerea relevanței informațiilor financiare în timp.

Reevaluarea se aplică în special activelor imobilizate precum terenuri, clădiri și echipamente, bunuri a căror valoare poate fluctua semnificativ în timp. Ea se realizează periodic, conform reglementărilor contabile și fiscale în vigoare, asigurând transparența și acuratețea raportărilor financiare.

Un efect important al reevaluării este generarea rezervelor din reevaluare, care se reflectă în capitalurile proprii ale firmei. Aceste rezerve reprezintă plusul de valoare rezultat din reevaluare și pot influența semnificativ structura bilanțului.

Metodele utilizate în reevaluare includ compararea cu valoarea de piață (prin rapoarte de evaluare), utilizarea costului de înlocuire (estimarea costului de achiziție a unui activ similar nou) și aplicarea amortizării asupra valorii reevaluate.

⚠️ Reevaluarea trebuie făcută de evaluatori autorizați și în conformitate cu standardele de evaluare în vigoare pentru a fi recunoscută din punct de vedere contabil și fiscal!

Prin reevaluare, companiile pot evita situațiile în care valoarea contabilă a activelor diferă semnificativ de valoarea lor reală, asigurând astfel o imagine fidelă a poziției financiare.

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Acces la toate documentele

Îmbunătățește notele tale!

Alătură-te milioanelor de elevi

Companionul nostru AI este creat special pentru nevoile studenților. Bazându-ne pe milioanele de materiale de pe platformă, putem oferi răspunsuri exacte și relevante pentru studenți. Dar nu este vorba doar despre răspunsuri, companionul este mai ales despre ghidarea studenților prin provocările zilnice de învățare, cu planuri de studiu personalizate, chestionare sau conținuturi în chat și personalizare 100% bazată pe abilitățile și evoluțiile studenților.

Aplicația este disponibilă în Google Play Store și Apple App Store.

Da! Bucură-te de access la materiale de studiu, conectează-te cu alți elevi, și primește ajutor instant - toate acestea la un click distanță. În plus, câștigă puncte ca să deblochezi mai multe funcționalități!

3

Instrumente inteligente NOU

Transformă această notiță în: ✓ 50+ întrebări de exersare ✓ Flashcard-uri interactive ✓ Examen de practică complet ✓ Planuri de eseu

App Store

Google Play

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan S

utilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klich

utilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Anna

utilizator iOS

Te ajută să înveți foarte repede și ști foarte bine ce ai dori tu să înveți, vă recomand cu drag să încercați și să învățați mai repede.!

Thomas R

utilizator iOS

Foarte bună aplicația!!!! Mă ajută să înțeleg mult mai bine lecțiile și temele le termin mult mai repede.👍❤️

Paul P

utilizator Android

Te ajută foarte bine la teme acest robot,recomand!

David K

utilizator iOS

Aplicația e grozavă! Tot ce trebuie să fac este să introduc subiectul în bara de căutare și primesc răspunsul foarte rapid. Nu mai trebuie să mă uit la 10 videoclipuri pe YouTube pentru a înțelege ceva, deci îmi economisesc timpul. Super recomandat!

Sudenaz Ocak

utilizator Android

La școală eram chiar slab la matematică, dar datorită aplicației, mă descurc mai bine acum. Sunt atât de recunoscător că ai creat aplicația.

Greenlight Bonnie

utilizator Android

Această aplicație e super interesantă și seamănă ca tiktok-ul doar că tu ai doar teorie și explicații.

Karla S

utilizator Android

Nu mai trebuie să stau cu orele să învăț după caiet când pot să citesc de 2 ori lecțiile care apar aici și iau 10 la test ! Knowunity m-a ajutat să iau nota 9,20 la română ! Voi recomanda ff tare aceasta aplicate , să nu uităm ca are și chat GPT !👍🏻

Denisa B

utilizator iOS

CHESTIONARELE ȘI FLASHCARD-URILE SUNT ATÂT DE UTILE ȘI IUBESC Knowunity AI. E LITERALMENTE CA CHATGPT DOAR CĂ MAI DEȘTEPT!! M-A AJUTAT ȘI CU PROBLEMELE MELE CU MASCARA!! PLUS CU MATERIILE MELE ADEVĂRATE! EVIDENT 😍😁😲🤑💗✨🎀😮

Sarah L

utilizator Android

Este foarte bună te ajută la teme te face să înțelegi lecțiile am înțeles o lecție în 20 de minute i singură nu reușeam să o învăț dar cu Knowunity am învățat-o foarte ușor

Alessia V

utilizator iOS

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan S

utilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klich

utilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Anna

utilizator iOS

Te ajută să înveți foarte repede și ști foarte bine ce ai dori tu să înveți, vă recomand cu drag să încercați și să învățați mai repede.!

Thomas R

utilizator iOS

Foarte bună aplicația!!!! Mă ajută să înțeleg mult mai bine lecțiile și temele le termin mult mai repede.👍❤️

Paul P

utilizator Android

Te ajută foarte bine la teme acest robot,recomand!

David K

utilizator iOS

Aplicația e grozavă! Tot ce trebuie să fac este să introduc subiectul în bara de căutare și primesc răspunsul foarte rapid. Nu mai trebuie să mă uit la 10 videoclipuri pe YouTube pentru a înțelege ceva, deci îmi economisesc timpul. Super recomandat!

Sudenaz Ocak

utilizator Android

La școală eram chiar slab la matematică, dar datorită aplicației, mă descurc mai bine acum. Sunt atât de recunoscător că ai creat aplicația.

Greenlight Bonnie

utilizator Android

Această aplicație e super interesantă și seamănă ca tiktok-ul doar că tu ai doar teorie și explicații.

Karla S

utilizator Android

Nu mai trebuie să stau cu orele să învăț după caiet când pot să citesc de 2 ori lecțiile care apar aici și iau 10 la test ! Knowunity m-a ajutat să iau nota 9,20 la română ! Voi recomanda ff tare aceasta aplicate , să nu uităm ca are și chat GPT !👍🏻

Denisa B

utilizator iOS

CHESTIONARELE ȘI FLASHCARD-URILE SUNT ATÂT DE UTILE ȘI IUBESC Knowunity AI. E LITERALMENTE CA CHATGPT DOAR CĂ MAI DEȘTEPT!! M-A AJUTAT ȘI CU PROBLEMELE MELE CU MASCARA!! PLUS CU MATERIILE MELE ADEVĂRATE! EVIDENT 😍😁😲🤑💗✨🎀😮

Sarah L

utilizator Android

Este foarte bună te ajută la teme te face să înțelegi lecțiile am înțeles o lecție în 20 de minute i singură nu reușeam să o învăț dar cu Knowunity am învățat-o foarte ușor

Alessia V

utilizator iOS