Contabilitatea, o disciplină esențială în lumea economică, își are originile...

Bazele Contabilității - Ghid Esențial

A

Alexandra Stoian@alexandrastoian

1 / 90

1

of 90

Fundamentele contabilității

Contabilitatea a apărut în forma sa științifică datorită călugărului franciscan Luca Paciolo, care în 1494 a publicat prima descriere a contabilității în partidă dublă. El definea contabilitatea drept "ansamblul de calcule efectuate pentru cunoașterea averii comerciantului și a afacerilor în ordinea desfășurării lor".

Obiectul contabilității îl reprezintă evidența, calculația și controlul patrimoniului în expresie valorică, pornind de la nivelul economiei naționale până la nivelul individual al entităților. Aceasta presupune înregistrarea, evaluarea și controlul activelor, capitalurilor proprii, datoriilor și rezultatelor obținute.

În funcție de periodicitatea desfășurării, contabilitatea se împarte în:

- Contabilitate curentă (lucrări zilnice)

- Contabilitate periodică (la sfârșitul perioadelor de gestiune)

Bine de știut! Procedeele specifice metodei contabilității includ contul, bilanțul și balanța de verificare, dar și procedee comune cu alte discipline precum documentele, evaluarea, calculația și inventarierea.

2

of 90

Funcțiile și sistemele contabilității

Contabilitatea este înrudită cu multiple științe precum economia, analiza economico-financiară, finanțele și managementul. Ea se caracterizează prin trăsături precum dubla reprezentare, dubla înregistrare și înregistrarea în etalon bănesc a proceselor economice.

Funcțiile contabilității sunt esențiale pentru orice organizație:

- Înregistrarea proceselor și fenomenelor economice

- Informarea utilizatorilor datelor contabile

- Controlul gestionar al valorilor materiale și bănești

- Funcția previzională pentru întocmirea bugetelor și prognozelor

În practică, contabilitatea utilizează două sisteme principale:

- Contabilitatea în partidă simplă - înregistrarea operațiilor într-un singur cont (de exemplu, intrarea unei sume de bani se înregistrează doar la "Bancă")

- Contabilitatea în partidă dublă - reflectarea operațiilor prin înregistrarea concomitentă în două conturi, unul pentru origine și altul pentru destinație

Atenție! Sistemul de contabilitate poate fi monist (un singur circuit pentru toate operațiile) sau dualist (separă operațiile cu terții de gestiunea internă). România utilizează în prezent sistemul dualist.

3

of 90

Organizarea contabilității în România

În România, contabilitatea este organizată în sistem dualist, cu o clasificare clară a informațiilor:

-

Informația contabilă financiară - destinată utilizatorilor externi precum acționari, investitori și creditori. Aceasta este obligatorie pentru toate unitățile patrimoniale și cuprinde situațiile financiare de sinteză: bilanț, cont de profit și pierdere, situația modificărilor capitalului propriu, situația fluxurilor de trezorerie, politici contabile și note explicative.

-

Informația contabilă de gestiune - destinată utilizatorilor interni (conducerea întreprinderii). Este nestandardizată, uneori nemonetară, și include date despre costul unitar al produselor sau tendințele costurilor. Organizarea acesteia rămâne la latitudinea fiecărei întreprinderi, informațiile fiind confidențiale.

Principalii utilizatori ai informației contabile sunt diversificați:

- Conducerea întreprinderii (pentru decizii operative)

- Investitorii (interesați de nivelul dividendelor)

- Salariații (interesați de dinamica locurilor de muncă)

- Clienții și furnizorii (urmăresc continuitatea relațiilor comerciale)

- Băncile (interesate de capacitatea de rambursare a creditelor)

- Auditorii (care verifică fidelitatea datelor din situațiile financiare)

Important! Fiecare utilizator are interese specifice în privința datelor contabile, de aceea informațiile trebuie să fie relevante, fiabile și adaptate nevoilor fiecăruia.

4

of 90

Patrimoniul ca obiect de studiu al contabilității

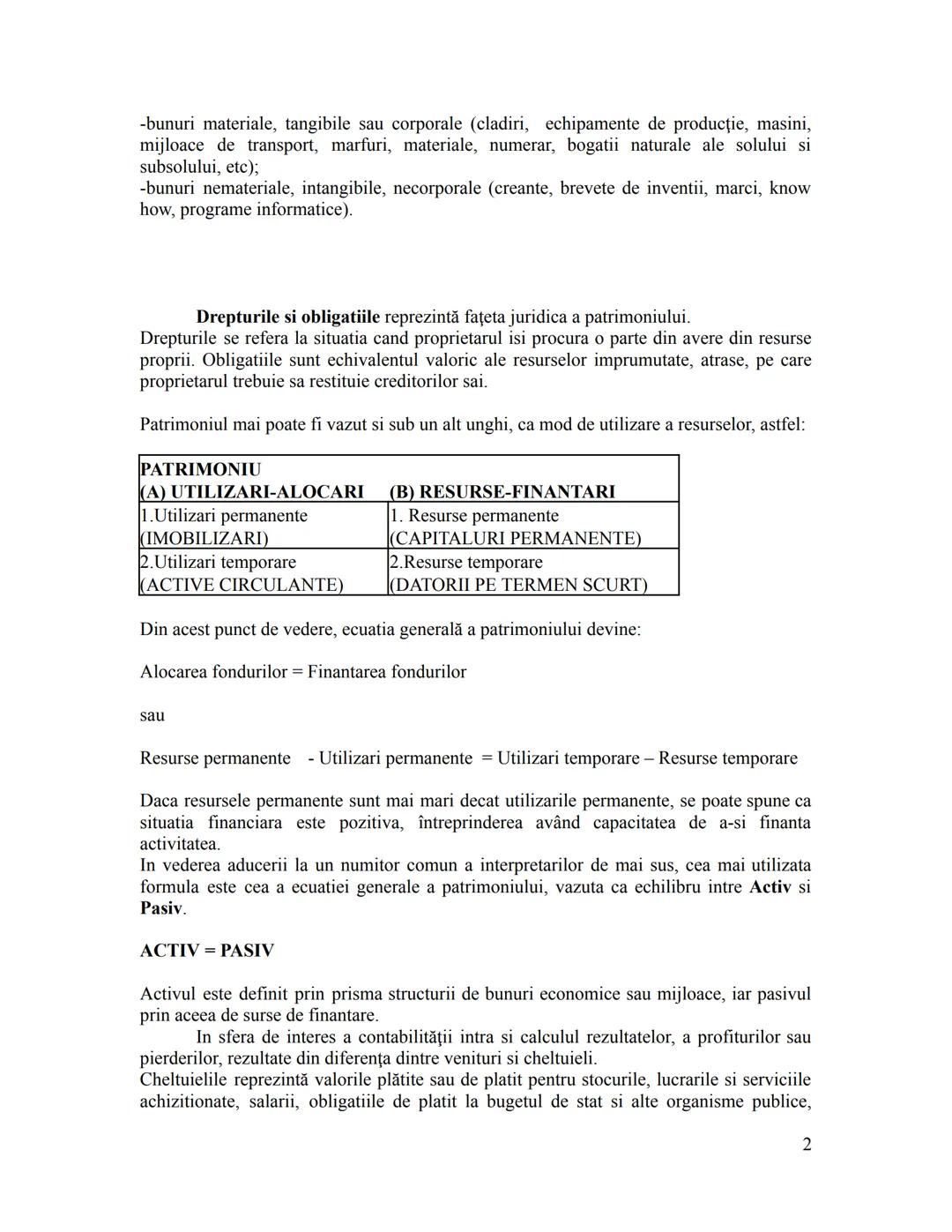

Patrimoniul reprezintă totalitatea drepturilor și obligațiilor cu valoare economică aparținând unei persoane fizice sau juridice, precum și bunurile la care se referă. Acesta constituie obiectul central de studiu al contabilității.

Există două concepții principale în definirea patrimoniului:

- Concepția juridică - patrimoniul reprezintă totalitatea drepturilor și obligațiilor cu caracter economic

- Concepția economică - patrimoniul este perceput ca totalitatea bunurilor economice exprimate în bani

Pentru existența patrimoniului sunt necesare două condiții fundamentale:

- Existența unor persoane fizice sau juridice ca subiecte de drepturi și obligații

- Existența bunurilor economice ca obiecte de drepturi și obligații

Ecuația generală a patrimoniului poate fi definită astfel:

Bunuri economice = Drepturi + Obligații

(evaluabile în bani) (evaluabile în bani) (evaluabile în bani)

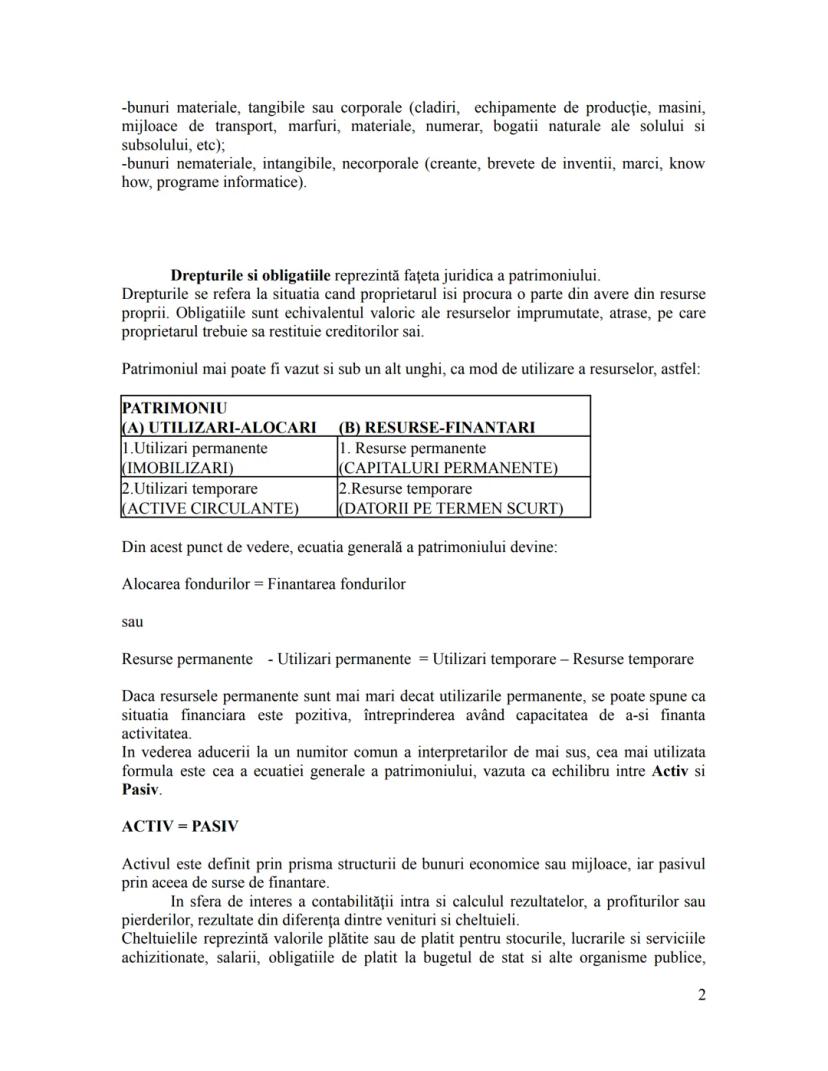

Reține! Bunurile economice reprezintă substanța materială a patrimoniului și pot fi atât materiale (clădiri, echipamente, mărfuri) cât și nemateriale (creanțe, brevete, mărci). Drepturile și obligațiile constituie fațeta juridică a patrimoniului.

5

of 90

Structura patrimoniului și rezultatele economice

Patrimoniul poate fi analizat și din perspectiva modului de utilizare a resurselor:

- Utilizări permanente (imobilizări) și utilizări temporare (active circulante)

- Resurse permanente (capitaluri permanente) și resurse temporare (datorii pe termen scurt)

Din această perspectivă, ecuația patrimoniului devine:

Alocarea fondurilor = Finanțarea fondurilor

sau

Resurse permanente - Utilizări permanente = Utilizări temporare - Resurse temporare

O situație financiară pozitivă apare atunci când resursele permanente sunt mai mari decât utilizările permanente, indicând capacitatea întreprinderii de a-și finanța activitatea.

Formula cea mai utilizată este cea a ecuației generale a patrimoniului:

ACTIV = PASIV

În contabilitate, este esențială și calcularea rezultatelor economice, adică profiturile sau pierderile rezultate din diferența dintre venituri și cheltuieli:

- Cheltuielile reprezintă valorile plătite sau de plătit pentru bunuri și servicii

- Veniturile reprezintă valorile primite sau de primit de către întreprindere

Pro tip! Când veniturile depășesc cheltuielile, rezultatul este pozitiv (profit), iar când cheltuielile sunt mai mari decât veniturile, rezultatul este negativ (pierdere).

6

of 90

Tipuri de unități patrimoniale

Conform Legii contabilității nr.82/1991, entitățile obligate să organizeze și să conducă contabilitate proprie includ: societățile comerciale, regiile autonome, instituțiile publice, institutele de cercetare, societățile cooperatiste și alte persoane juridice.

În funcție de forma de proprietate asupra capitalului, aceste entități pot fi:

-

Întreprinderea personală - formă organizatorică în care o singură persoană deține întregul capital (de exemplu: PFA, SRL cu asociat unic)

-

Întreprinderile proprietate socială - constituite prin aportul a două sau mai multe persoane, clasificate în:

Societăți de persoane:

- Societatea în nume colectiv (SNC) - obligațiile sunt garantate cu patrimoniul social și cu răspundere nelimitată a asociaților

- Societatea în comandită simplă (SCS) - include comanditați (răspund nelimitat) și comanditari (răspund doar cu aportul propriu)

Societăți de capital:

- Societatea în comandită pe acțiuni (SCA) - similară cu SCS, dar părțile sociale ale comanditarilor sunt separate în acțiuni

- Societatea pe acțiuni (SA) - asociații răspund în limita capitalului subscris, iar acțiunile pot fi transmise liber terților

Atenție! Societatea cu răspundere limitată (SRL) îmbină trăsăturile societăților de persoane cu cele ale societăților de capital. Obligațiile sociale sunt garantate cu patrimoniul social, iar asociații răspund doar în limita cotei lor sociale.

7

of 90

Societățile comerciale și principiile contabilității

Societatea cu răspundere limitată (SRL) reprezintă una dintre cele mai populare forme de organizare, îmbinând caracteristicile societăților de persoane și de capital. Asociații răspund doar în limita cotei sociale, iar părțile sociale nu pot fi negociate ca titluri de valoare.

Pentru constituirea societăților comerciale, legea prevede anumite condiții de capital minim:

- Pentru SRL - minimum 200 lei (părți sociale de minim 10 lei)

- Pentru SA sau SCA - minimum 90.000 lei

Principiile contabilității sunt regulile fundamentale care ghidează practica contabilă:

-

Principiul prudenței - evaluarea trebuie să țină cont de deprecieri și riscuri posibile; activele și veniturile nu trebuie supraevaluate, iar pasivele și cheltuielile nu trebuie subevaluate

-

Principiul permanenței metodelor - necesitatea aplicării unitare a metodelor de evaluare pentru asigurarea comparabilității informațiilor

-

Principiul continuității activității - presupunerea că entitatea își va continua funcționarea în viitorul previzibil, fără reduceri semnificative de activitate

-

Principiul independenței exercițiului - fiecărui exercițiu financiar i se atribuie doar cheltuielile și veniturile corelate ca efort și efect cu rezultatul obținut

Important! Contabilitatea de angajamente ("accrual basis accounting") recunoaște efectul financiar al unei activități în strânsă legătură cu momentul în care aceasta se desfășoară, nu cu momentul transferului de numerar.

8

of 90

Principiile contabilității (continuare)

-

Principiul intangibilității bilanțului - bilanțul de deschidere al unui exercițiu trebuie să corespundă cu bilanțul de închidere al exercițiului precedent

-

Principiul evaluării separate a elementelor de activ și pasiv - componentele de activ și pasiv trebuie evaluate separat

-

Principiul necompensării - valorile elementelor ce reprezintă active nu pot fi compensate cu valorile elementelor ce reprezintă pasive

-

Principiul prevalenței economicului asupra juridicului - informațiile trebuie să reflecte nu doar forma juridică, ci și realitatea economică a tranzacțiilor

-

Principiul costului istoric - evaluarea se face la cost de achiziție pentru bunurile procurate sau la cost de producție pentru bunurile realizate în întreprindere

-

Principiul dublei reprezentări - reflectă viziunea din două unghiuri: activul (bunurile) și pasivul (drepturile și obligațiile)

-

Principiul pragului de semnificație - orice element cu valoare semnificativă trebuie prezentat distinct în situațiile financiare

Pro tip! Ecuația fundamentală a contabilității este: Active = Capitaluri Proprii + Datorii. Principiul dublei reprezentări, explicat prin teoria economico-juridică a patrimoniului, arată că fiecare bun din activ este obiectul unui drept sau al unei obligații din pasiv.

9

of 90

Principiul prudenței și metoda contabilității

Principiul prudenței este unul dintre cele mai importante principii contabile. Aplicarea acestuia are drept consecință faptul că:

- La închiderea exercițiului se înregistrează doar datoriile și pierderile probabile

- Nu se înregistrează activele și profitul probabil

- În bilanț se înscrie doar profitul realizat

- Se iau în considerare toate riscurile și pierderile apărute în exercițiul curent sau anterior

- Se ține cont de deprecierea activelor, indiferent dacă exercițiul se soldează cu profit sau pierdere

Deși criticii îi reproșează o anumită distorsionare a cifrelor contabile, susținătorii principiului prudenței consideră că este mai înțelept să se declare profitul minim, nu pentru diminuarea sarcinilor fiscale, ci pentru evitarea distribuirii de dividende fictive.

Metoda contabilității reprezintă calea rațională de urmat pentru atingerea scopului, iar procedeul este mijlocul de realizare. Cuvântul "metodă" provine din greacă, fiind o combinație între "meta" (succesiune) și "hodos" (drum), semnificând drumul ce trebuie parcurs pentru a ajunge la un rezultat.

Reține! Pentru realizarea funcțiilor de evidență, calculație, analiză și control, contabilitatea presupune parcurgerea unor etape specifice pentru determinarea obiectului de cercetat, pentru înregistrarea, prelucrarea și interpretarea datelor și a indicatorilor rezultați.

10

of 90

Principiul costului istoric și dubla reprezentare

Principiul costului istoric reprezintă una dintre fundamentele evaluării în contabilitate. Acesta presupune că:

- Amortizarea nu reflectă neapărat uzura fizică a utilajelor sau scăderea valorii de piață

- Datele pot fi verificate ușor în documentele justificative de achiziție

- Pentru bunurile produse intern este necesară calcularea costurilor de producție

Deși informația contabilă bazată pe cost istoric este corectă și obiectivă, anumite corecții sunt necesare pentru evitarea distorsiunilor în luarea deciziilor.

Principiul dublei reprezentări reflectă viziunea din două unghiuri diferite asupra patrimoniului:

- Activul (bunurile)

- Pasivul (drepturile și obligațiile titularului de patrimoniu)

Din punct de vedere juridic:

- Activele reprezintă resursele economice ale entității

- Pasivele reprezintă drepturile terților asupra acestor active (include atât capitalurile proprii, cât și datoriile)

Teoria economico-juridică a patrimoniului, dezvoltată de profesorii Spiridon Iacobescu și Alexandru Sorescu, explică această dualitate: fiecare bun din activ este obiectul unui drept sau al unei obligații din pasiv.

Concluzie importantă! Ecuația fundamentală a contabilității, Active = Capitaluri Proprii + Datorii, reflectă esența principiului dublei reprezentări și reprezintă baza întregului sistem contabil.

11

of 90

12

of 90

13

of 90

14

of 90

15

of 90

16

of 90

17

of 90

18

of 90

19

of 90

20

of 90

21

of 90

22

of 90

23

of 90

24

of 90

25

of 90

26

of 90

27

of 90

28

of 90

29

of 90

30

of 90

31

of 90

32

of 90

33

of 90

34

of 90

35

of 90

36

of 90

37

of 90

38

of 90

39

of 90

40

of 90

41

of 90

42

of 90

43

of 90

44

of 90

45

of 90

46

of 90

47

of 90

48

of 90

49

of 90

50

of 90

51

of 90

52

of 90

53

of 90

54

of 90

55

of 90

56

of 90

57

of 90

58

of 90

59

of 90

60

of 90

61

of 90

62

of 90

63

of 90

64

of 90

65

of 90

66

of 90

67

of 90

68

of 90

69

of 90

70

of 90

71

of 90

72

of 90

73

of 90

74

of 90

75

of 90

76

of 90

77

of 90

78

of 90

79

of 90

80

of 90

81

of 90

82

of 90

83

of 90

84

of 90

85

of 90

86

of 90

87

of 90

88

of 90

89

of 90

90

of 90

Credeam că nu vei întreba niciodată...

Ce este Companionul AI Knowunity?

Companionul nostru AI este creat special pentru nevoile studenților. Bazându-ne pe milioanele de materiale de pe platformă, putem oferi răspunsuri exacte și relevante pentru studenți. Dar nu este vorba doar despre răspunsuri, companionul este mai ales despre ghidarea studenților prin provocările zilnice de învățare, cu planuri de studiu personalizate, chestionare sau conținuturi în chat și personalizare 100% bazată pe abilitățile și evoluțiile studenților.

De unde pot descărca aplicația Knowunity?

Aplicația este disponibilă în Google Play Store și Apple App Store.

Este Knowunity chiar gratuită?

Da! Bucură-te de access la materiale de studiu, conectează-te cu alți elevi, și primește ajutor instant - toate acestea la un click distanță. În plus, câștigă puncte ca să deblochezi mai multe funcționalități!

Cel mai popular conținut la Alte

9Test bac geografie

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

124462

Evaluare NAȚIONALĂ

Verifică-ți cunoștințele pentru Evaluarea Națională! Acest quiz te testează la diverse subiecte din programa școlară.

83080

Evaluarea națională

Verifică-ți cunoștințele pentru Evaluarea Națională la Română! Testează-ți abilitățile de gramatică, vocabular și înțelegere a textului.

85210

C

Ce sunt Flashcard-urile?

Noțiuni de bază despre flashcard-uri și cum să le folosești eficient.

7960

Test geografie bac

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

122842

A

ari

Acest chestionar explorează concepte și subiecte legate de ariile de interes specificate în titlu.

83610

Eseuri pedagogie titularizare

Eseuri ce iti pot pica la titularizare la sectiunea de pedagogie

Univ.41820

Elemente de activ contabilitate

Listă elemente activ contabilitate

102583

I

Intercultural Dialogue Basics

Learn about intercultural dialogue and its importance in communication.

6270

Cel mai popular conținut

9Eseuri Limba si literatura română

Eseurile sunt structurate dupa barem. Aceste eseuri sunt pentru profilul real, bune si pentru uman dar lipsesc relatiile dintre personaje si caracrerizarile.

127,097145

Toate eseurile pentru bac

Contin eseul propriu zis si schematizarea acestuia

124,871102

Notițe-Bio 11-12

Biologie. Anatomie, fiziologie și genetică

114,38878

Eseu”Luceafărul” de Mihai Eminescu complet

eseu

116,29395

Eseu-Moara cu noroc ,Ioan Slavici

eseul complet moara cu noroc

116,290119

Rezumat ultima noapte de dragoste, întâia de război

Rezumat pe capitole

122,88634

Formule pentru subiectul 1 Bac Mate M2

formule pt bac M2 pentru subiectul 1

124,73784

Materie geografie

Bac geografie

128,436121

sinteză bac istorie

sinteze pentru fiecare lecție, toate sunt schițate aici și oferă toate informațiile de care ai nevoie pentru bac

122,30766

Nu găsești ce cauți? Explorează alte MATERII.

Recenzii de la utilizatorii noștri. Ei iubesc să folosească Knowunity — și tu o vei face.

4.6/5App Store

4.7/5Google Play

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan Sutilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klichutilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Annautilizator iOS

Bazele Contabilității - Ghid Esențial

A

Alexandra Stoian@alexandrastoian

Contabilitatea, o disciplină esențială în lumea economică, își are originile în lucrarea călugărului Luca Paciolo din 1494, care a descris pentru prima dată sistemul de contabilitate în partidă dublă. Această știință se ocupă cu evidența, calculația și controlul patrimoniului în...

1

of 90

Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Fundamentele contabilității

Contabilitatea a apărut în forma sa științifică datorită călugărului franciscan Luca Paciolo, care în 1494 a publicat prima descriere a contabilității în partidă dublă. El definea contabilitatea drept "ansamblul de calcule efectuate pentru cunoașterea averii comerciantului și a afacerilor în ordinea desfășurării lor".

Obiectul contabilității îl reprezintă evidența, calculația și controlul patrimoniului în expresie valorică, pornind de la nivelul economiei naționale până la nivelul individual al entităților. Aceasta presupune înregistrarea, evaluarea și controlul activelor, capitalurilor proprii, datoriilor și rezultatelor obținute.

În funcție de periodicitatea desfășurării, contabilitatea se împarte în:

- Contabilitate curentă (lucrări zilnice)

- Contabilitate periodică (la sfârșitul perioadelor de gestiune)

Bine de știut! Procedeele specifice metodei contabilității includ contul, bilanțul și balanța de verificare, dar și procedee comune cu alte discipline precum documentele, evaluarea, calculația și inventarierea.

2

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Funcțiile și sistemele contabilității

Contabilitatea este înrudită cu multiple științe precum economia, analiza economico-financiară, finanțele și managementul. Ea se caracterizează prin trăsături precum dubla reprezentare, dubla înregistrare și înregistrarea în etalon bănesc a proceselor economice.

Funcțiile contabilității sunt esențiale pentru orice organizație:

- Înregistrarea proceselor și fenomenelor economice

- Informarea utilizatorilor datelor contabile

- Controlul gestionar al valorilor materiale și bănești

- Funcția previzională pentru întocmirea bugetelor și prognozelor

În practică, contabilitatea utilizează două sisteme principale:

- Contabilitatea în partidă simplă - înregistrarea operațiilor într-un singur cont (de exemplu, intrarea unei sume de bani se înregistrează doar la "Bancă")

- Contabilitatea în partidă dublă - reflectarea operațiilor prin înregistrarea concomitentă în două conturi, unul pentru origine și altul pentru destinație

Atenție! Sistemul de contabilitate poate fi monist (un singur circuit pentru toate operațiile) sau dualist (separă operațiile cu terții de gestiunea internă). România utilizează în prezent sistemul dualist.

3

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Organizarea contabilității în România

În România, contabilitatea este organizată în sistem dualist, cu o clasificare clară a informațiilor:

-

Informația contabilă financiară - destinată utilizatorilor externi precum acționari, investitori și creditori. Aceasta este obligatorie pentru toate unitățile patrimoniale și cuprinde situațiile financiare de sinteză: bilanț, cont de profit și pierdere, situația modificărilor capitalului propriu, situația fluxurilor de trezorerie, politici contabile și note explicative.

-

Informația contabilă de gestiune - destinată utilizatorilor interni (conducerea întreprinderii). Este nestandardizată, uneori nemonetară, și include date despre costul unitar al produselor sau tendințele costurilor. Organizarea acesteia rămâne la latitudinea fiecărei întreprinderi, informațiile fiind confidențiale.

Principalii utilizatori ai informației contabile sunt diversificați:

- Conducerea întreprinderii (pentru decizii operative)

- Investitorii (interesați de nivelul dividendelor)

- Salariații (interesați de dinamica locurilor de muncă)

- Clienții și furnizorii (urmăresc continuitatea relațiilor comerciale)

- Băncile (interesate de capacitatea de rambursare a creditelor)

- Auditorii (care verifică fidelitatea datelor din situațiile financiare)

Important! Fiecare utilizator are interese specifice în privința datelor contabile, de aceea informațiile trebuie să fie relevante, fiabile și adaptate nevoilor fiecăruia.

4

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Patrimoniul ca obiect de studiu al contabilității

Patrimoniul reprezintă totalitatea drepturilor și obligațiilor cu valoare economică aparținând unei persoane fizice sau juridice, precum și bunurile la care se referă. Acesta constituie obiectul central de studiu al contabilității.

Există două concepții principale în definirea patrimoniului:

- Concepția juridică - patrimoniul reprezintă totalitatea drepturilor și obligațiilor cu caracter economic

- Concepția economică - patrimoniul este perceput ca totalitatea bunurilor economice exprimate în bani

Pentru existența patrimoniului sunt necesare două condiții fundamentale:

- Existența unor persoane fizice sau juridice ca subiecte de drepturi și obligații

- Existența bunurilor economice ca obiecte de drepturi și obligații

Ecuația generală a patrimoniului poate fi definită astfel:

Bunuri economice = Drepturi + Obligații

(evaluabile în bani) (evaluabile în bani) (evaluabile în bani)

Reține! Bunurile economice reprezintă substanța materială a patrimoniului și pot fi atât materiale (clădiri, echipamente, mărfuri) cât și nemateriale (creanțe, brevete, mărci). Drepturile și obligațiile constituie fațeta juridică a patrimoniului.

5

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Structura patrimoniului și rezultatele economice

Patrimoniul poate fi analizat și din perspectiva modului de utilizare a resurselor:

- Utilizări permanente (imobilizări) și utilizări temporare (active circulante)

- Resurse permanente (capitaluri permanente) și resurse temporare (datorii pe termen scurt)

Din această perspectivă, ecuația patrimoniului devine:

Alocarea fondurilor = Finanțarea fondurilor

sau

Resurse permanente - Utilizări permanente = Utilizări temporare - Resurse temporare

O situație financiară pozitivă apare atunci când resursele permanente sunt mai mari decât utilizările permanente, indicând capacitatea întreprinderii de a-și finanța activitatea.

Formula cea mai utilizată este cea a ecuației generale a patrimoniului:

ACTIV = PASIV

În contabilitate, este esențială și calcularea rezultatelor economice, adică profiturile sau pierderile rezultate din diferența dintre venituri și cheltuieli:

- Cheltuielile reprezintă valorile plătite sau de plătit pentru bunuri și servicii

- Veniturile reprezintă valorile primite sau de primit de către întreprindere

Pro tip! Când veniturile depășesc cheltuielile, rezultatul este pozitiv (profit), iar când cheltuielile sunt mai mari decât veniturile, rezultatul este negativ (pierdere).

6

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Tipuri de unități patrimoniale

Conform Legii contabilității nr.82/1991, entitățile obligate să organizeze și să conducă contabilitate proprie includ: societățile comerciale, regiile autonome, instituțiile publice, institutele de cercetare, societățile cooperatiste și alte persoane juridice.

În funcție de forma de proprietate asupra capitalului, aceste entități pot fi:

-

Întreprinderea personală - formă organizatorică în care o singură persoană deține întregul capital (de exemplu: PFA, SRL cu asociat unic)

-

Întreprinderile proprietate socială - constituite prin aportul a două sau mai multe persoane, clasificate în:

Societăți de persoane:

- Societatea în nume colectiv (SNC) - obligațiile sunt garantate cu patrimoniul social și cu răspundere nelimitată a asociaților

- Societatea în comandită simplă (SCS) - include comanditați (răspund nelimitat) și comanditari (răspund doar cu aportul propriu)

Societăți de capital:

- Societatea în comandită pe acțiuni (SCA) - similară cu SCS, dar părțile sociale ale comanditarilor sunt separate în acțiuni

- Societatea pe acțiuni (SA) - asociații răspund în limita capitalului subscris, iar acțiunile pot fi transmise liber terților

Atenție! Societatea cu răspundere limitată (SRL) îmbină trăsăturile societăților de persoane cu cele ale societăților de capital. Obligațiile sociale sunt garantate cu patrimoniul social, iar asociații răspund doar în limita cotei lor sociale.

7

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Societățile comerciale și principiile contabilității

Societatea cu răspundere limitată (SRL) reprezintă una dintre cele mai populare forme de organizare, îmbinând caracteristicile societăților de persoane și de capital. Asociații răspund doar în limita cotei sociale, iar părțile sociale nu pot fi negociate ca titluri de valoare.

Pentru constituirea societăților comerciale, legea prevede anumite condiții de capital minim:

- Pentru SRL - minimum 200 lei (părți sociale de minim 10 lei)

- Pentru SA sau SCA - minimum 90.000 lei

Principiile contabilității sunt regulile fundamentale care ghidează practica contabilă:

-

Principiul prudenței - evaluarea trebuie să țină cont de deprecieri și riscuri posibile; activele și veniturile nu trebuie supraevaluate, iar pasivele și cheltuielile nu trebuie subevaluate

-

Principiul permanenței metodelor - necesitatea aplicării unitare a metodelor de evaluare pentru asigurarea comparabilității informațiilor

-

Principiul continuității activității - presupunerea că entitatea își va continua funcționarea în viitorul previzibil, fără reduceri semnificative de activitate

-

Principiul independenței exercițiului - fiecărui exercițiu financiar i se atribuie doar cheltuielile și veniturile corelate ca efort și efect cu rezultatul obținut

Important! Contabilitatea de angajamente ("accrual basis accounting") recunoaște efectul financiar al unei activități în strânsă legătură cu momentul în care aceasta se desfășoară, nu cu momentul transferului de numerar.

8

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Principiile contabilității (continuare)

-

Principiul intangibilității bilanțului - bilanțul de deschidere al unui exercițiu trebuie să corespundă cu bilanțul de închidere al exercițiului precedent

-

Principiul evaluării separate a elementelor de activ și pasiv - componentele de activ și pasiv trebuie evaluate separat

-

Principiul necompensării - valorile elementelor ce reprezintă active nu pot fi compensate cu valorile elementelor ce reprezintă pasive

-

Principiul prevalenței economicului asupra juridicului - informațiile trebuie să reflecte nu doar forma juridică, ci și realitatea economică a tranzacțiilor

-

Principiul costului istoric - evaluarea se face la cost de achiziție pentru bunurile procurate sau la cost de producție pentru bunurile realizate în întreprindere

-

Principiul dublei reprezentări - reflectă viziunea din două unghiuri: activul (bunurile) și pasivul (drepturile și obligațiile)

-

Principiul pragului de semnificație - orice element cu valoare semnificativă trebuie prezentat distinct în situațiile financiare

Pro tip! Ecuația fundamentală a contabilității este: Active = Capitaluri Proprii + Datorii. Principiul dublei reprezentări, explicat prin teoria economico-juridică a patrimoniului, arată că fiecare bun din activ este obiectul unui drept sau al unei obligații din pasiv.

9

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Principiul prudenței și metoda contabilității

Principiul prudenței este unul dintre cele mai importante principii contabile. Aplicarea acestuia are drept consecință faptul că:

- La închiderea exercițiului se înregistrează doar datoriile și pierderile probabile

- Nu se înregistrează activele și profitul probabil

- În bilanț se înscrie doar profitul realizat

- Se iau în considerare toate riscurile și pierderile apărute în exercițiul curent sau anterior

- Se ține cont de deprecierea activelor, indiferent dacă exercițiul se soldează cu profit sau pierdere

Deși criticii îi reproșează o anumită distorsionare a cifrelor contabile, susținătorii principiului prudenței consideră că este mai înțelept să se declare profitul minim, nu pentru diminuarea sarcinilor fiscale, ci pentru evitarea distribuirii de dividende fictive.

Metoda contabilității reprezintă calea rațională de urmat pentru atingerea scopului, iar procedeul este mijlocul de realizare. Cuvântul "metodă" provine din greacă, fiind o combinație între "meta" (succesiune) și "hodos" (drum), semnificând drumul ce trebuie parcurs pentru a ajunge la un rezultat.

Reține! Pentru realizarea funcțiilor de evidență, calculație, analiză și control, contabilitatea presupune parcurgerea unor etape specifice pentru determinarea obiectului de cercetat, pentru înregistrarea, prelucrarea și interpretarea datelor și a indicatorilor rezultați.

10

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Principiul costului istoric și dubla reprezentare

Principiul costului istoric reprezintă una dintre fundamentele evaluării în contabilitate. Acesta presupune că:

- Amortizarea nu reflectă neapărat uzura fizică a utilajelor sau scăderea valorii de piață

- Datele pot fi verificate ușor în documentele justificative de achiziție

- Pentru bunurile produse intern este necesară calcularea costurilor de producție

Deși informația contabilă bazată pe cost istoric este corectă și obiectivă, anumite corecții sunt necesare pentru evitarea distorsiunilor în luarea deciziilor.

Principiul dublei reprezentări reflectă viziunea din două unghiuri diferite asupra patrimoniului:

- Activul (bunurile)

- Pasivul (drepturile și obligațiile titularului de patrimoniu)

Din punct de vedere juridic:

- Activele reprezintă resursele economice ale entității

- Pasivele reprezintă drepturile terților asupra acestor active (include atât capitalurile proprii, cât și datoriile)

Teoria economico-juridică a patrimoniului, dezvoltată de profesorii Spiridon Iacobescu și Alexandru Sorescu, explică această dualitate: fiecare bun din activ este obiectul unui drept sau al unei obligații din pasiv.

Concluzie importantă! Ecuația fundamentală a contabilității, Active = Capitaluri Proprii + Datorii, reflectă esența principiului dublei reprezentări și reprezintă baza întregului sistem contabil.

11

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

12

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

13

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

14

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

15

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

16

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

17

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

18

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

19

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

20

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

21

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

22

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

23

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

24

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

25

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

26

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

27

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

28

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

29

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

30

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

31

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

32

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

33

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

34

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

35

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

36

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

37

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

38

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

39

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

40

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

41

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

42

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

43

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

44

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

45

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

46

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

47

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

48

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

49

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

50

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

51

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

52

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

53

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

54

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

55

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

56

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

57

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

58

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

59

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

60

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

61

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

62

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

63

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

64

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

65

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

66

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

67

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

68

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

69

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

70

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

71

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

72

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

73

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

74

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

75

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

76

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

77

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

78

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

79

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

80

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

81

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

82

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

83

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

84

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

85

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

86

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

87

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

88

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

89

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

90

of 90Înscrie-te pentru a vedea CONȚINUTUL. E gratuit!

- Acces la toate documentele

- Îmbunătățește notele tale!

- Alătură-te milioanelor de elevi

Credeam că nu vei întreba niciodată...

Ce este Companionul AI Knowunity?

Companionul nostru AI este creat special pentru nevoile studenților. Bazându-ne pe milioanele de materiale de pe platformă, putem oferi răspunsuri exacte și relevante pentru studenți. Dar nu este vorba doar despre răspunsuri, companionul este mai ales despre ghidarea studenților prin provocările zilnice de învățare, cu planuri de studiu personalizate, chestionare sau conținuturi în chat și personalizare 100% bazată pe abilitățile și evoluțiile studenților.

De unde pot descărca aplicația Knowunity?

Aplicația este disponibilă în Google Play Store și Apple App Store.

Este Knowunity chiar gratuită?

Da! Bucură-te de access la materiale de studiu, conectează-te cu alți elevi, și primește ajutor instant - toate acestea la un click distanță. În plus, câștigă puncte ca să deblochezi mai multe funcționalități!

Cel mai popular conținut la Alte

9Test bac geografie

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

124462

Evaluare NAȚIONALĂ

Verifică-ți cunoștințele pentru Evaluarea Națională! Acest quiz te testează la diverse subiecte din programa școlară.

83080

Evaluarea națională

Verifică-ți cunoștințele pentru Evaluarea Națională la Română! Testează-ți abilitățile de gramatică, vocabular și înțelegere a textului.

85210

C

Ce sunt Flashcard-urile?

Noțiuni de bază despre flashcard-uri și cum să le folosești eficient.

7960

Test geografie bac

Test de antrenament pentru Bacalaureat la Geografie, realizat după modelul oficial, care include exerciții din tematica României – elemente fizico-geografice, unități de relief, climă, ape, vegetație și soluri, potrivit pentru recapitulare

122842

A

ari

Acest chestionar explorează concepte și subiecte legate de ariile de interes specificate în titlu.

83610

Eseuri pedagogie titularizare

Eseuri ce iti pot pica la titularizare la sectiunea de pedagogie

Univ.41820

Elemente de activ contabilitate

Listă elemente activ contabilitate

102583

I

Intercultural Dialogue Basics

Learn about intercultural dialogue and its importance in communication.

6270

Cel mai popular conținut

9Eseuri Limba si literatura română

Eseurile sunt structurate dupa barem. Aceste eseuri sunt pentru profilul real, bune si pentru uman dar lipsesc relatiile dintre personaje si caracrerizarile.

127,097145

Toate eseurile pentru bac

Contin eseul propriu zis si schematizarea acestuia

124,871102

Notițe-Bio 11-12

Biologie. Anatomie, fiziologie și genetică

114,38878

Eseu”Luceafărul” de Mihai Eminescu complet

eseu

116,29395

Eseu-Moara cu noroc ,Ioan Slavici

eseul complet moara cu noroc

116,290119

Rezumat ultima noapte de dragoste, întâia de război

Rezumat pe capitole

122,88634

Formule pentru subiectul 1 Bac Mate M2

formule pt bac M2 pentru subiectul 1

124,73784

Materie geografie

Bac geografie

128,436121

sinteză bac istorie

sinteze pentru fiecare lecție, toate sunt schițate aici și oferă toate informațiile de care ai nevoie pentru bac

122,30766

Nu găsești ce cauți? Explorează alte MATERII.

Recenzii de la utilizatorii noștri. Ei iubesc să folosească Knowunity — și tu o vei face.

4.6/5App Store

4.7/5Google Play

Aplicația este foarte ușor de utilizat și bine concepută. Am găsit tot ce căutam până acum și am reușit să învăț multe din prezentări! Cu siguranță voi folosi aplicația pentru o temă la clasă! Și desigur, ajută mult ca sursă de inspirație.

Ștefan Sutilizator iOS

Această aplicație este super. Sunt atât de multe materiale de studiu și ajutor pentru elevi [...]. Materia mea mai problematică este franceza, de exemplu, și aplicația oferă foarte multe materiale ajutătoare. Mulțumită acestei aplicații, mi-am îmbunătățit franceza. Aș recomanda-o oricui.

Samantha Klichutilizator Android

Wow, sunt cu adevărat impresionat. Am încercat aplicația pentru că am văzut-o promovată de multe ori și am rămas uimit. Aceasta este AJUTORUL de care ai nevoie pentru școală și, mai presus de toate, oferă atât de multe lucruri, precum exerciții și fișe de informații, care mi-au fost FOARTE de ajutor.

Annautilizator iOS